|

ОЦІНКА КОНКУРЕНТОСПРОМОЖНОСТІ ЕКОНОМІЧНОГО ПОТЕНЦІАЛУ АПТЕК

ОЦІНКА КОНКУРЕНТОСПРОМОЖНОСТІ ЕКОНОМІЧНОГО ПОТЕНЦІАЛУ АПТЕК

С. І. ТЕРЕЩУК, доцент кафедри ОЕФ Львівського національного медичного університету ім. Данила ГалицькогоБ. П. ГРОМОВИК, професор кафедри ОЕФ Львівського національного медичного університету ім. Данила Галицького

Сьогодні увазі читачів пропонується сьома тема навчального курсу з економічного аналізу діяльності аптек

За сучасних умов розвитку роздрібного сегмента фармацевтичного ринку України конкурентоспроможний економічний потенціал є головним критерієм оцінки ефективності діяльності аптеки.

Економічний потенціал аптеки, або просто потенціал аптеки, – це активи і джерела утворення активів (ресурсний потенціал) та їх здатність у процесі здійснення виробничо-господарської діяльності (діючий потенціал) приносити певні фінансові результати. Потенціал аптеки має дві основні складові:

-

об’єктивну – сукупність матеріальних, трудових, фінансових і нематеріальних ресурсів для виготовлення та реалізації лікарських засобів;

-

суб’єктивну – здатність аптечних працівників максимально використовувати ресурси.

Конкурентоспроможність аптеки – це сукупність необхідних і достатніх її характеристик, що забезпечує здатність конкурувати з іншими аптеками на конкретному ринку у визначений період.

Рівень конкурентоспроможності аптеки можна розрахувати на основі комплексної оцінки системи показників ефективності використання ресурсів аптеки та сприйняття споживачами.

Процес оцінки конкурентоспроможності потенціалу аптеки складається з п’яти етапів:

-

визначення мети оцінки конкурентоспроможності (виявлення резервів економічного зростання, інші цілі поточного управління);

-

вибір групи аптек-конкурентів з урахуванням можливостей для отримання необхідної первинної інформації;

-

визначення груп ключових показників конкурентоспроможності, які підлягають оцінюванню (групування доцільно здійснювати за складовими потенціалу аптек, а саме: за показниками маркетингового, виробничого, фінансового, інноваційного, кадрового потенціалу, організаційної структури управління та ін.);

-

розрахунок одиничних, групових, інтегральних показників конкурентоспроможності для кожної аптеки;

-

обґрунтування висновку про рівень конкурентоспроможності об’єкта оцінки та розробка заходів, спрямованих на поліпшення або утримання конкурентних позицій.

Таким чином, для оцінки конкурентоспроможності потенціалу аптеки необхідне обґрунтування системи індикаторів (критеріїв), які охоплювали б найважливіші аспекти якості та ефективності використання потенціалу аптеки. Як індикатори зазвичай виступають такі характеристики: імідж підприємства, рівень витрат, методи продажу, рентабельність реалізації, темп зростання доходу від реалізації, фінансові коефіцієнти, ефективність використання ресурсного потенціалу та ін.

При цьому можливе групування показників за різними потенціалами. Для цього спочатку кількісно оцінюються індивідуальні показники, а потім обчислюються інтегральні групові показники. Далі на їхній основі може розраховуватися загальний показник конкурентоспроможності потенціалу аптек або шляхом зіставлення з показниками аптек-конкурентів здійснюватися пряма оцінка рівня конкурентоспроможності за кожним напрямком.

Ефективність використання різних видів ресурсів визначається оцінкою груп показників ефективності діяльності аптеки: фінансово-економічних, трудових, маркетингових, організаційно-управлінських, показників організації процесу закупівлі, продажу та обслуговування покупців тощо.

Основними економічними показниками, які характеризують торгово-фінансову діяльність аптек, є дохід від реалізації товару (товарообіг), реалізована торгова надбавка (торговельні накладення, валовий прибуток), витрати, прибуток, товарообіг та рентабельність. Оцінювання конкурентоспроможності потенціалу аптек за фінансово-економічними показниками наведено в таблиці.

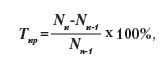

Темп приросту показників розраховується за такою формулою:

де Nn – показник у поточному періоді (на кінець періоду);

Nn-1 – показник за попередній період (на початок періоду).

Зміну значення кожного показника в поточному періоді порівняно з попереднім необхідно характеризувати відносно нормативного значення за допомогою таких позначень:

– позитивна зміна значення показника;

– відсутність зміни значення показника;

– негативна зміна значення показника.

Підсумкова характеристика динаміки показників аптек проводиться за допомогою інтегральної оцінки економічних показників аптек за такою формулою:

де Iep – інтегральна оцінка економічних показників аптеки;

n1 – кількість економічних показників аптеки, де зміни позитивні;

n2 – кількість економічних показників аптеки, значення яких не змінилися за два періоди;

n3 – кількість економічних показників аптеки, де зміни негативні.

За значенням інтегральної оцінки економічних показників визначається рівень конкурентоспроможності досліджуваних аптек, а також видаються рекомендації з покращення окремих показників.

Для закріплення викладеного матеріалу пропонується визначити конкурентоспроможність двох аптек – «Leopharm» та «Vitapharm», а результати подати у формі табл. 1 і 2.

Алгоритм визначення індикаторів конкурентоспроможності аптек за фінансово-економічними показниками

|

Абсолютні показники

|

|

№ з / п

|

Назва

|

Вихідні дані,

джерела інформації

|

Напрямок позитивних змін

|

|

1

|

Чистий дохід (То)

|

Ф. № 2‑м, рядок 030

|

Збільшення

|

|

2

|

Сума торгових накладень (торгової надбавки, Тн)

|

Ф. № 2‑м, рядок 030 – рядок140

|

Збільшення

|

|

3

|

Сума витрат без собівартості реалізованих товарів (Вт)

|

Ф. № 2‑м, рядок180 – рядок 140

|

Зменшення

|

|

4

|

Чистий прибуток

|

Ф. № 2‑м, рядок 190

|

Збільшення

|

|

5

|

Валюта балансу

|

Ф. № 1‑м, рядок 280

|

Збільшення (зменшення) за умови приросту (спаду) фінансових результатів

|

|

Відносні показники

|

|

№ з / п

|

Показник

|

Формула для розрахунку

|

Вихідні дані,

джерела інформації

|

Напрямок позитивних змін (нормативне значення)

|

|

6

|

Рівень реалізованих торгових накладень

|

Тн / То х 100 %

|

Ф. № 2-м, р.030 – р.140

Ф. № 2-м, р.030

|

Збільшення (мінімальне значення 25 %)

|

|

7

|

Рівень витрат

|

Вт / То х 100 %

|

Ф. № 2-м, р.180 – р.140

Ф. № 2-м, р.030

|

Зменшення (не більше 22 %)

|

|

8

|

Рівень рентабельності чистого продажу

|

|

Ф. № 2-м, р. 190

Ф. № 2-м, р. 030

|

Збільшення (мінімальне значення 3 %)

|

|

9

|

Коефіцієнт оборотності товару

|

|

Ф. № 2-м, р.140

Ф.№ 1-м, р. 130

|

Збільшення

|

|

10

|

Період одного

обороту товару, днів

|

|

360 днів,

коефіцієнт оборотності товару

|

Зменшення (15 днів для аптек ГЛЗ, 30 днів для виробничих аптек)

|

Таблиця 1. Індикатори конкурентоспроможності аптек за фінансово-економічними показниками

№

з / п

|

Показник,

одиниця виміру

|

Аптеки

|

|

«Leopharm»

|

«Vitapharm»

|

|

Значення

|

Темп приросту, %

|

Тип змін

|

Значення

|

Темп приросту, %

|

Тип

змін

|

|

1

|

Чистий дохід, тис. грн.

|

Попередній період

|

|

|

Попередній період

|

|

|

|

Звітний період

|

|

|

Звітний період

|

|

|

|

2

|

Сума торгових накладень (торгової надбавки), тис. грн.

|

Попередній період

|

|

|

Попередній період

|

|

|

|

Звітний період

|

|

|

Звітний період

|

|

|

|

3

|

Сума витрат (без собівартості товару), тис. грн.

|

Попередній період

|

|

|

Попередній період

|

|

|

|

Звітний період

|

|

|

Звітний період

|

|

|

|

4

|

Чистий прибуток, тис. грн

|

Попередній період

|

|

|

Попередній період

|

|

|

|

Звітний період

|

|

|

Звітний період

|

|

|

|

5

|

Валюта балансу, тис. грн.

|

На початок періоду

|

|

|

На початок періоду

|

|

|

|

На кінець періоду

|

|

|

На кінець періоду

|

|

|

|

6

|

Рівень торгових накладень (торгової надбавки), %

|

Попередній період

|

|

|

Попередній період

|

|

|

|

Звітний період

|

|

|

Звітний період

|

|

|

|

7

|

Рівень витрат, %

|

Попередній період

|

|

|

Попередній період

|

|

|

|

Звітний період

|

|

|

Звітний період

|

|

|

|

8

|

Рентабельність чистого

продажу, %

|

Попередній період

|

|

|

Попередній період

|

|

|

|

Звітний період

|

|

|

Звітний період

|

|

|

|

9

|

Коефіцієнт оборотності товарів

|

Попередній період

|

|

|

Попередній період

|

|

|

|

Звітний період

|

|

|

Звітний період

|

|

|

|

10

|

Період одного обороту товару, днів

|

Попередній період

|

|

|

Попередній період

|

|

|

|

Звітний період

|

|

|

Звітний період

|

|

|

Таблиця 2. Зведена матриця показників досліджуваних аптек

|

Групи показників

|

Аптека «Leopharm»

|

Аптека «Vitapharm»

|

|

Кількість показників, де є зміни

|

Кількість показників, де є зміни

|

|

позитивні

|

без змін

|

негативні

|

позитивні

|

без змін

|

негативні

|

|

Абсолютні

|

|

|

|

|

|

|

|

Відносні

|

|

|

|

|

|

|

|

Оборотності товару (п.10, табл.1)

|

|

|

|

|

|

|

|

Усього

|

|

|

|

|

|

|

|

Інтегральна оцінка, Iep

|

|

|

|

|

|

|

|

Логарифми цифр: log 1 = 0,0; log 2 = 0,3010; log 3 = 0,4771; log 4 = 0,6021; log 5 = 0,6990; log 6 = 0,7782; log 7 = 0,8451;

log 8 = 0,9031; log 9 = 0,9542

|

Висновок:

Вихідні дані для виконання завдань:

Баланс досліджуваних аптек на 1 січня 200Х р. Форма № 1-м

|

АКТИВ

|

Код рядка

|

Аптеки

|

|

«Leopharm»

|

«Vitapharm»

|

|

На початок звітного періоду

|

На кінець звітного періоду

|

На початок звітного періоду

|

На кінець звітного періоду

|

|

I. Необоротні активи

|

|

|

|

|

|

|

Основні засоби:

|

|

|

|

|

|

|

залишкова вартість

|

030

|

61,2

|

81,7

|

22,8

|

20,9

|

|

первісна вартість

|

031

|

110,6

|

136,5

|

63,8

|

64,0

|

|

знос

|

032

|

49,4

|

54,8

|

41,0

|

43,1

|

|

Усього за розділом I

|

080

|

61,2

|

81,7

|

22,8

|

20,9

|

|

II. Оборотні активи

|

|

|

|

|

|

|

Виробничі запаси

|

100

|

5,9

|

11,8

|

-

|

-

|

|

Готова продукція (товар)

|

130

|

61,7

|

65,1

|

16,7

|

22,2

|

|

Дебіторська заборгованість за товар:

|

|

|

|

|

|

|

чиста реалізаційна вартість

|

160

|

3,0

|

3,9

|

1,5

|

0,4

|

|

Дебіторська заборгованість за розрахунками з бюджетом

|

170

|

2,5

|

2,1

|

|

|

|

Інша поточна дебіторська заборгованість

|

210

|

5,8

|

0,2

|

|

|

|

Грошові кошти

|

|

|

|

|

|

|

в національній валюті

|

230

|

3,9

|

0,9

|

10,9

|

2,2

|

|

Усього за розділом II

|

260

|

85,3

|

86,5

|

29,1

|

24,8

|

|

III. Витрати майбутніх періодів

|

270

|

2,5

|

2,5

|

-

|

-

|

|

Баланс

|

280

|

146,5

|

168,2

|

51,9

|

45,7

|

|

ПАСИВ

|

Код рядка

|

На початок звітного періоду

|

На кінець звітного періоду

|

На початок звітного періоду

|

На кінець звітного періоду

|

|

I. Власний капітал

|

|

|

|

|

|

|

Статутний капітал

|

300

|

15,0

|

15,0

|

10,0

|

10,0

|

|

Нерозподілений прибуток

|

350

|

26,3

|

34,0

|

12,6

|

12,3

|

|

Усього за розділом I

|

380

|

41,3

|

49,0

|

22,6

|

22,3

|

|

IV. Поточні зобов’язання

|

|

|

|

|

|

|

Короткострокові кредити банків

|

500

|

12,6

|

16,2

|

-

|

-

|

|

Кредиторська заборгованість за товари, роботи, послуги

|

530

|

78,8

|

97,8

|

23,8

|

18,9

|

|

Поточні зобов’язання за розрахунками:

|

|

|

|

|

|

|

з бюджетом

|

550

|

0,4

|

2,8

|

2,1

|

1,8

|

|

зі страхування

|

570

|

3,2

|

0,7

|

1,0

|

0,5

|

|

з оплати праці

|

580

|

10,2

|

1,7

|

2,4

|

2,2

|

|

Усього за розділом IV

|

620

|

105,2

|

119,2

|

29,3

|

23,4

|

|

Баланс

|

640

|

146,5

|

168,2

|

51,9

|

45,7

|

Звіт про фінансові результати досліджуваних аптек за 200Х р. Форма № 2-м

|

Стаття

|

Код

рядка

|

Аптеки

|

|

«Leopharm»

|

«Vitapharm»

|

За звітний

період

|

За попередній

рік

|

За звітний

період

|

За попередній

рік

|

|

Дохід (виторг) від реалізації товарів

|

010

|

1109,5

|

895,7

|

282,4

|

286,0

|

|

Непрямі податки

|

020

|

23,3

|

17,0

|

5,1

|

4,2

|

|

Чистий дохід від реалізації товарів

|

030

|

1086,2

|

878,7

|

277,3

|

281,8

|

|

Матеріальні затрати

|

090

|

37,8

|

28,6

|

4,1

|

4,3

|

|

Витрати на оплату праці

|

100

|

120,4

|

104,7

|

53,2

|

51,2

|

|

Відрахування на соціальні заходи

|

110

|

45,7

|

30,1

|

0,5

|

0,5

|

|

Амортизація

|

120

|

4,4

|

4,1

|

|

|

|

Інші операційні витрати

|

130

|

36,6

|

46,5

|

31,1

|

29,1

|

|

у тому числі єдиний податок

|

131

|

|

12,6

|

16,5

|

16,8

|

|

Собівартість реалізованих товарів

|

140

|

802,8

|

634,9

|

184,0

|

196,2

|

|

Інші звичайні витрати

|

150

|

14,6

|

10,0

|

|

|

|

Податок на прибуток

|

170

|

8,9

|

6,3

|

|

|

|

Разом витрати

|

180

|

1071,2

|

865,2

|

272,9

|

281,3

|

|

Чистий прибуток (збиток)

|

190

|

15,0

|

13,5

|

4,4

|

0,5

|

http://www.provisor.com.ua/

© Провизор 1998–2026

|

|