|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

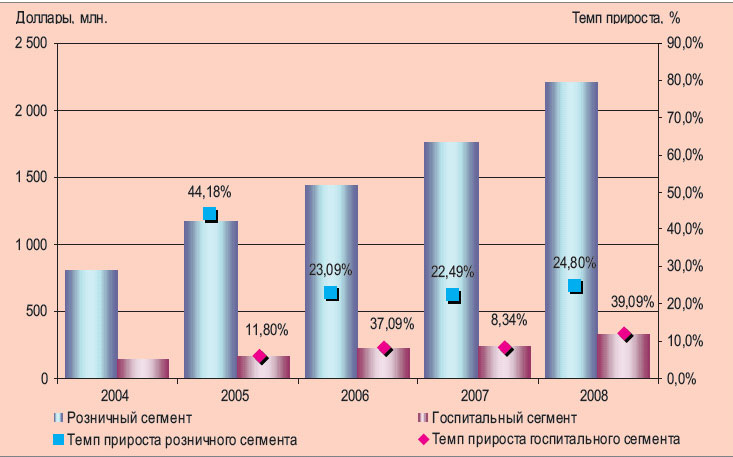

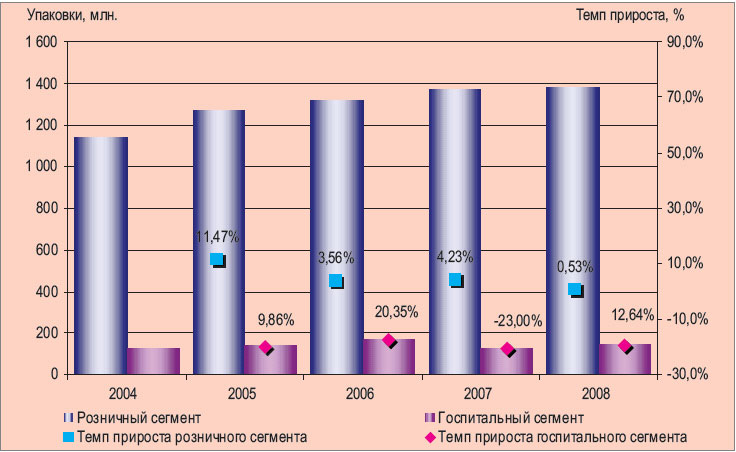

Фармацевтический рынок Украины 2004–2008Евгений Живодерников, зам. генерального директора компании «SMD», Юлия Онищенко, руководитель отдела Прошедший 2008-й год, вероятно, войдет в историю украинского фармацевтического рынка как переломный и надолго запомнится всем участникам рынка. Начавшись вполне благополучно, на протяжении первых трех кварталов он демонстрировал прекрасные динамические показатели, подтверждая смелые прогнозы маркетологов и оправдывая ожидания всех игроков. Несмотря на события последних месяцев, общие итоги фармрынка 2008 года выглядят вполне благополучно. Рост объемов аптечных и госпитальных закупок медикаментов в денежном выражении (в долларах США) составил + 26,5 %! Финансовые и экономические проблемы последнего квартала 2008 года, коснувшиеся всех отраслей экономики страны, для фармации усугубились зависимостью отрасли от импортной продукции и попытками ценового регулирования со стороны правительства. Сегодня совершенно ясно, что фармацевтический рынок Украины ближайших лет изменится как качественно, так и количественно. Но в условиях мирового, а не локального, кризиса изменения будут существенно отличаться от тех, которые наблюдались в 1998–2000 годах. Высокоразвитые рынки страховой медицины ведущих стран мира, приступившие к жесткому регулированию закупок медикаментов и тотальным генерическим заменам, вынуждают фармацевтические компании по иному взглянуть на рынки Украины и ряда стран СНГ. Первые месяцы текущего года наглядно демонстрируют, что, несмотря на усугубление экономической и финансовой ситуации в стране, производители фармацевтической продукции не спешат уходить с рынка. Более того, активность ряда компаний увеличилась! Изменение уровня и структуры спроса потребителей, реструктуризация розничного сегмента, увеличение напряженности конкуренции вынуждают фармацевтические компании искать новые пути продвижения своей продукции, и гораздо более глубоко изучать, контролировать и анализировать ситуацию на рынке. Попробуем подвести итоги развития фармацевтического рынка Украины за последние 5 лет. В какой-то степени это позволит оценить, к чему мы пришли за годы экономического подъема, с чем и в каком состоянии рынок вошел в период экономического спада. Розничный сегмент рынка медикаментов демонстрировал устойчивый рост, увеличив свой объем в долларах США более чем в 2,7 раза (рис. 1). В натуральном выражении темпы прироста были значительно скромнее (рис. 2), что свидетельствует о том, что увеличение денежных объемов было обусловлено в основном инфляционной составляющей, и перераспределением спроса населения в сторону более дорогостоящих медикаментов.

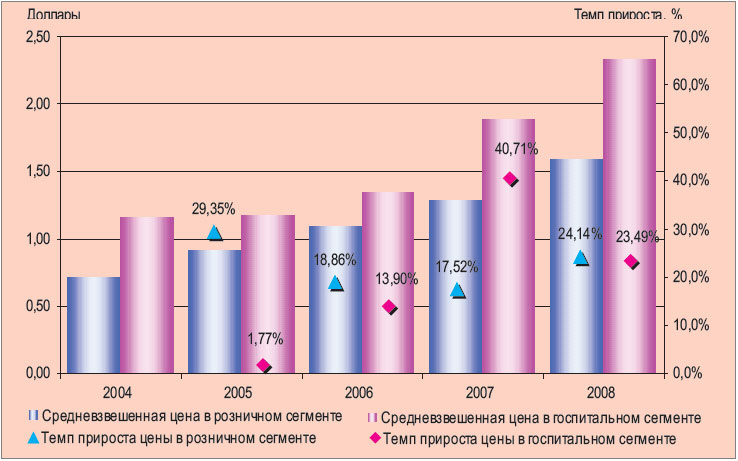

Динамика закупок госпитального рынка не была столь устойчивой и равномерной. Темпы прироста, как в деньгах, так и в упаковках, то опережали, то существенно отставали от аналогичных показателей розничного сегмента. Увеличение в закупках доли более дорогостоящих медикаментов обеспечило отрицательный темп прироста госпитального рынка в упаковках в 2007 году. А в 2008 году скорость роста госпитального сегмента в денежном и натуральном выражении была заметно выше роста розничного. Несмотря на то, что за пять последних лет объем больничного сегмента в деньгах увеличился в 2,3 раза, его доля в общем рынке медикаментов уменьшилась с 15 % в 2004 году до 13 % в 2009-м. Средние цены на медикаменты, взвешенные по упаковкам, также претерпели существенные изменения. Значения этого показателя на протяжении всех последних лет были выше в госпитальном сегменте. Средневзвешенная закупочная цена в розничном сегменте рынка увеличилась с 0,71 до 1,59 доллара (в 2,2 раза), а в госпитальном с 1,16 до2,33 (в 2,0 раза). Темпы прироста средневзвешенной цены для обоих сегментов рынка особенно сильно отличались в 2005 и 2007 годах и практически совпали в 2008 г. (рис. 3).

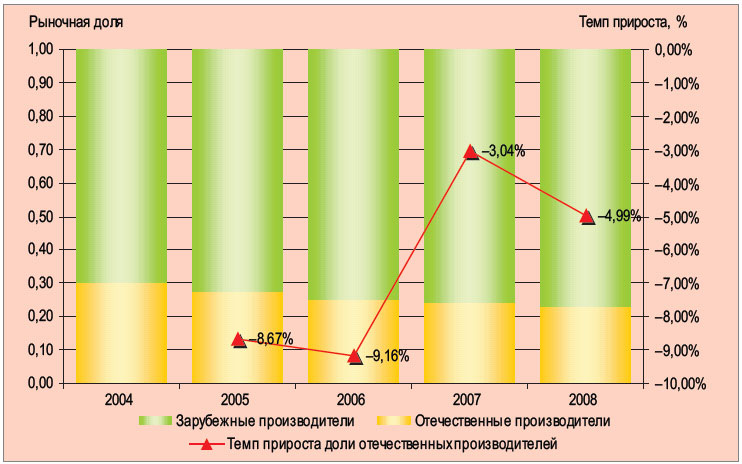

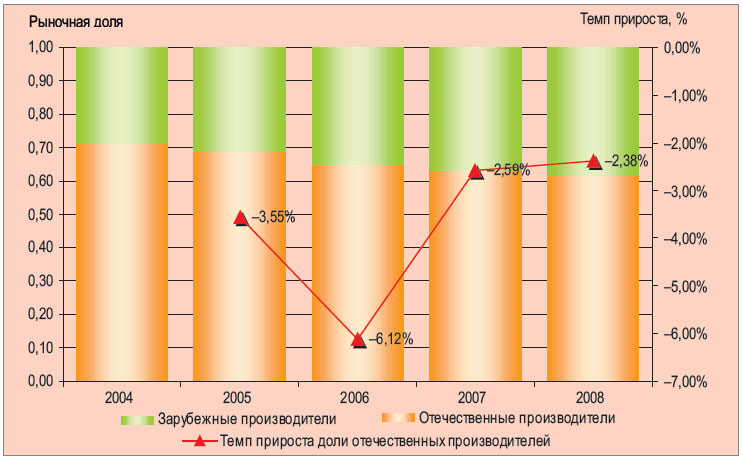

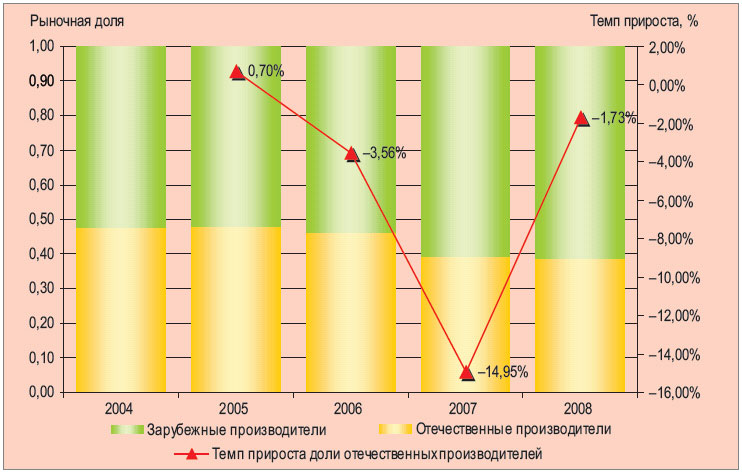

Украинские производители, несмотря на все усилия, стабильно теряли свою долю в розничном сегменте рынка, как в денежном, так и в натуральном выражении на протяжении всех пяти лет (рис. 4 и 5). Удельный вес отечественных компаний по итогам 2008 года составил 61,56 % в натуральном выражении и 23,02 % в денежном эквиваленте. Для сравнения эти же показатели в 2004 году были 71,5 % и 30,12 %. Показатель прироста аптечных закупок медикаментов украинских производителей в упаковках и деньгах в 2008 году был ниже скорости роста всего розничного рынка и составил — 1,38 % и +23,06 % соответственно. Иностранные же компании продемонстрировали более достойную скорость роста — +5,14 % (упаковки) и +31,64 % (деньги).

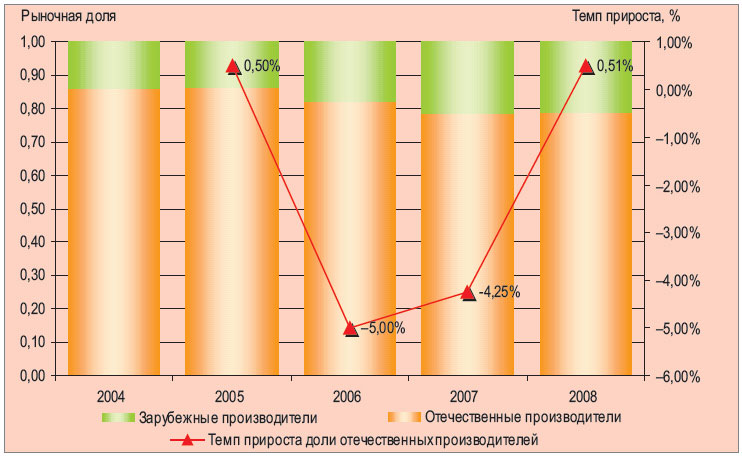

В госпитальном сегменте удельный вес медикаментов отечественного производства традиционно выше (рис. 6 и 7). В 2004 году в больничных закупках украинские медикаменты занимали 47,5 % в деньгах и 85,9 % в упаковках. Но и здесь отечественные производители потеряли рыночную долю в 2006 и 2007 годах. В 2008-м, на фоне уменьшения удельного веса упаковок (78,9 %), незначительно увеличилась рыночная доля закупок в денежном эквиваленте (до 38,6 %).

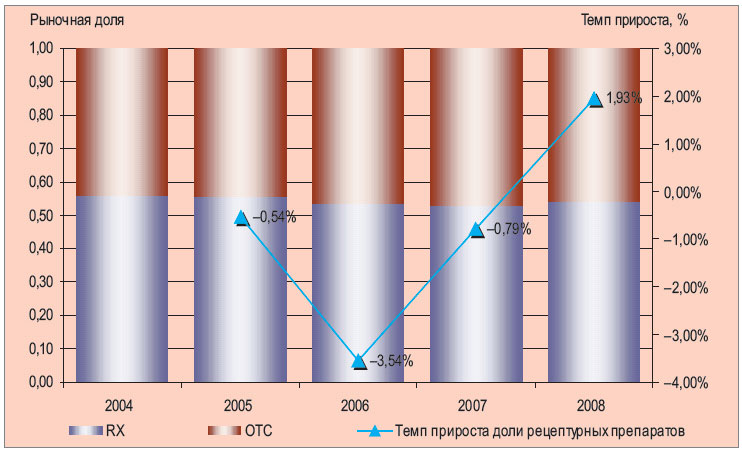

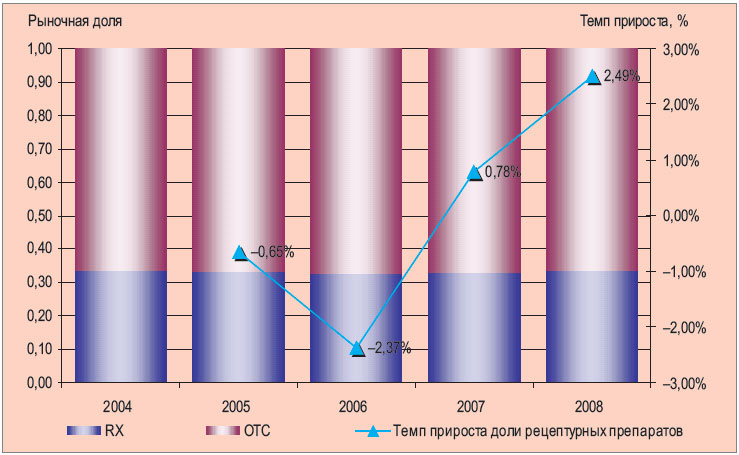

Соотношение долей рецептурных и безрецептурных товаров в розничном сегменте рынка оставалось сравнительно стабильным (рис. 8 и 9). Объемы закупок рецептурных медикаментов несколько преобладали в объеме рынка, выраженном в деньгах, и были существенно меньше при оценке закупок в упаковках. На протяжении 2004–2007 годов доля RX-препаратов (закупки в денежном выражении) постепенно уменьшалась, достигнув 53 %. Увеличение показателя произошло в 2008 году (на 1 % как в деньгах, так и в упаковках), достигнув 54,12 % и 33,72 % соответственно.

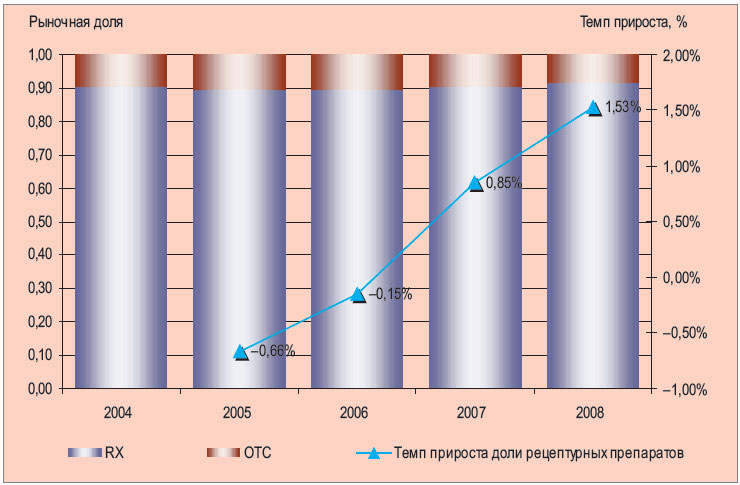

В закупках госпитальных учреждений, бесспорно, преобладают рецептурные препараты (рис. 10 и 11). И если в 2005–2006 годах их несколько теснили безрецептурные медикаменты, то, начиная с 2007 года, доля RX-препаратов начала постепенно увеличиваться. В 2008 году удельный вес рецептурных медикаментов в больничных закупках достиг 91,6 % в деньгах и 88,1 % в упаковках.

За прошедшие 5 лет существенно изменились рейтинговые позиции, да и сам список лидеров рынка. В 2004 году ТОП-20 фармацевтических компаний удерживали 52 % розничного сегмента рынка в денежном выражении. В таблице № 1 представлена команда лидеров 2004 года, ее прошлые и нынешние рыночные показатели. Конечно, данное сравнение следует производить с оговоркой, так как за прошедшие годы произошло слияние ряда компаний. Для некоторых игроков показатели 2004 и 2008 года являются условно сопоставимыми, но в то же время позволяют достаточно объективно оценить общие тенденции. Половина лидеров розничного сегмента 2004 года в той или иной степени потеряла свою рыночную долю. Часть из них вообще покинули почетную двадцатку. Ведущие отечественные производители, хотя и остались в числе лидеров, заметно утратили долю и ухудшили рейтинговые позиции. Жирным шрифтом выделена положительная дельта рыночной доли производителей, которые смогли удержать свой сегмент рынка. Некоторые из них, в результате напряженной конкурентной борьбы, добились впечатляющих результатов.

Более подробно остановимся на изменениях 2008 года. Доля двадцати лидирующих корпораций по итогам 2008 года уменьшилась как в денежном, так и в натуральном выражении и составила 48,7 % и 58,63 % соответственно, от всего розничного фармацевтического рынка Украины. Рейтинги корпораций представлены в таблице № 2. Лидером продаж в денежном выражении остается корпорация Менарини Групп, которая увеличила свою рыночную долю и продемонстрировала темп прироста, опережающий аналогичный показатель всего рынка. По итогам 2008 года, корпорация Новартис вышла на 2-е место, сместив Санофи Авентис на 3-ю позицию. Сервье Групп переместилась с 6-го на 4-е место, увеличив свои продажи почти на 26,72 % (рост в упаковках равен 16,45 %). Всего одиннадцать компаний из представленной двадцатки лидеров смогли продемонстрировать темпы прироста, опережающие аналогичный показатель для всего розничного рынка и, в той или иной степени, увеличить свою рыночную долю. Самые высокие показатели прироста наблюдались у компаний Никомед (+58,06 %) и Битнер (+46,09 %). Среди отечественных производителей только Фармак увеличил свою долю и переместился на одну позицию выше. Дарница, как и в прошлом году, удерживает 5-е место, но теряет долю, и не успевает за ростом всего рынка. Остальные украинские компании, попавшие в ТОП-20 (Артериум, Борщаговский ХФЗ, Здоровье Харьков), имели темпы прироста продаж гораздо ниже рыночных.

Историческая справка для госпитального сегмента выглядит не менееинтересно. В 2004-м году двадцатке лидеров принадлежали более 63 % госпитальных закупок. Ряд компаний смогли удержаться в рейтинге, но подавляющее большинство из них в той или иной степени потеряли рыночную долю. В то же время несколько производителей (выделены в таблице № 3) смогли существенно увеличить удельный вес закупок своих медикаментов, продемонстрировали высокие темпы прироста продаж и улучшили свои рейтинговые позиции. Половину участников двадцатки лидеров составляли украинские производители, из которых только Юрия- фарм и Здоровье смогли увеличить свою рыночную долю. В числе лидеров находился условный производитель «Аптечное производство», объединяющий закупки лекарственных средств изготовленных больничными аптеками.

На смену выбывшим из двадцатки пришли новые лидеры — Менарини, Никомед, Ферринг, Астра Зенека, Берингер. Достижения ТОП-20 2008 года представлены в таблице 4. Двадцати лидирующим компаниям в прошедшем году принадлежало 53,2 % госпитальных закупок. В числе лидеров восемь отечественных компаний, половина из которых продемонстрировала в 2008 году темпы прироста, опережающие рыночные. С 13-го на 3-е место переместился Новартис, на 3 пункта и более, улучшили свои рейтинговые позиции компании Менарини, Здоровье, Пфайзер, Берингер. Заметно ухудшилось положение в ТОП-20 таких компаний как Сервье, АстраЗенека, Ново Нордиск, Биофарма, Никомед.

Приведенные данные позволили подвести общие итоги и выделить некоторые закономерности в развитии фармацевтического рынка страны. Обладая достаточно высокой степенью инерционности и превысив объем в 2,5 миллиарда долларов (в закупочных ценах), рынок не может существенно изменить свои основные параметры на протяжении короткого промежутка времени. В то же время данные поквартального анализа уже сейчас дают возможность представить и оценить наметившиеся качественные и количественные изменения, которые будут рассмотрены в следующей статье.

© Провизор 1998–2026

|

Грипп. Прививка от гриппа

Нужна ли вакцинация?

Как и чем лечить кашель?

Безрецептурные лекарства при сухом и влажном кашле Устойчивость микробов к антибиотикам →

Помогает ли одежда из шелка лечить экзему?

Что лучше развивает ребёнка — книжки с картинками или с текстом? О безопасности автокресел для детей в возрасте от 4 до 12 лет

Аллергический ринит

Забеременеть в 40 Лечение бесплодия. Обзор существующих вариантов Аденома простаты. Как и чем лечить ? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|