|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Фармацевтический рынок Украины.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

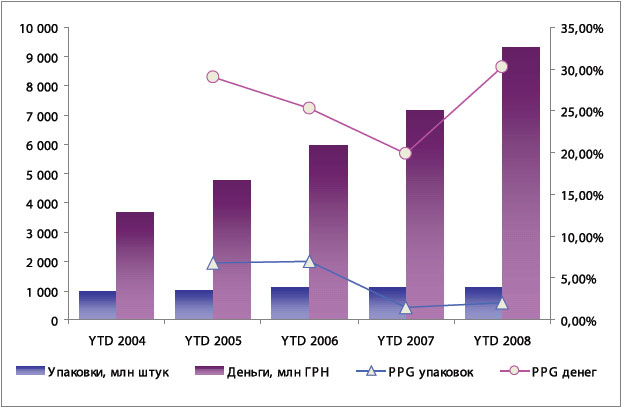

По итогам трех кварталов 2008 года объединенный фармацевтический рынок в закупочных ценах аптек составил 9,3 млрд грн, что соответствует 1,13 млрд упаковкам. Темпы прироста (PPG) по отношению к аналогичному периоду 2007 года оказались положительными как в денежном (+ 30,24 %), так и в натуральном (+2,04 %) выражении (рис. 1).

|

Рис. 1. Фармацевтический рынок Украины по итогам трех кварталов (YTD) в денежном и натуральном выражении |

Объем закупок медикаментов на душу населения также существенно вырос, превысив по итогам трех кварталов рубеж в 200 гривень. Этот же показатель, выраженный в упаковках, остался неизменным (табл. 1).

| 2004 | 2005 | 2006 | 2007 | 2008 | |

|---|---|---|---|---|---|

|

Численность населения Украины (тыс. человек) |

47622 |

47281 |

46930 |

46646 |

46373 |

|

Объем закупок в деньгах на душу населения (грн) |

77 |

101 |

127 |

153 |

201 |

|

Объем закупок в упаковках на душу населения (шт) |

20 |

22 |

23 |

24 |

24 |

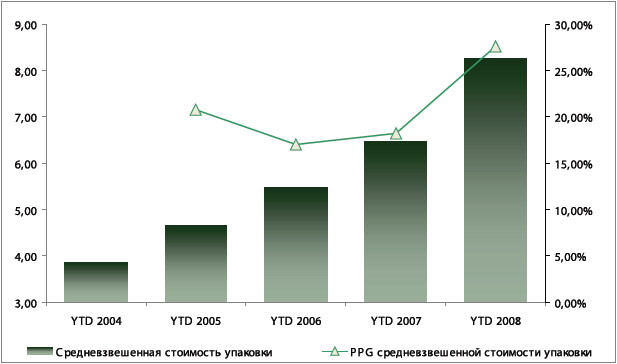

Средняя стоимость лекарственного средства, взвешенная по упаковкам, достигла 8,25 гривен, увеличившись по отношению к аналогичному периоду прошлого года на 28 % (рис. 2).

|

Рис. 2. Средневзвешенная цена упаковки лекарственного средства по итогам трех кварталов (YTD) |

Несмотря на рост продаж в абсолютных цифрах, украинские производители продолжают терять свою рыночную долю, как в денежном, так и в натуральном выражении. Удельный вес продукции отечественных компаний в анализируемом периоде составил 26,51 % в денежном эквиваленте и 65,54 % в упаковках. При этом значения показателей уменьшились по отношению к аналогичному периоду 2007 года соответственно на 1 % и 2 %.

В рейтинге корпораций (табл. 2) лидером продаж в денежном выражении по-прежнему является корпорация Менарини Групп. Фармацевтические фирмы Фармак, ГлаксоСмитКляйн, КРКА, Хель, Берингер и Актавис занимают в рейтинговой таблице те же позиции, что и в прошлом году. Самые высокие показатели прироста у компании Никомед — плюс 33,08 % в натуральном выражении, и плюс 57,19 % в денежном. Стоит отметить отечественные компании Дарница и Фармак, которые успевали за тенденциями рынка, и прирастали в денежном выражении со скоростью выше рыночной.

| Корпорация | Ранг | Сумма, млн грн | Доля рынка в денежном выражении (грн), % | Доля рынка в упаковках, % | Показатель прироста в денежном выражении, % | Показатель прироста в упаковках, % |

|---|---|---|---|---|---|---|

| УКРАИНА | 9304,68 | 100 | 100 | 30,24 | 2,04 | |

|

МЕНАРИНИ ГРУП |

1 |

416,97 |

4,48 |

2,31 |

39,74 |

21,19 |

|

НОВАРТИС |

2 |

362,09 |

3,89 |

1,83 |

43,34 |

16,68 |

|

САНОФИ АВЕНТИС ГРУП |

3 |

350,23 |

3,76 |

1,35 |

21,50 |

6,87 |

|

ДАРНИЦА ФАРМА |

4 |

310,00 |

3,33 |

13,39 |

31,68 |

0,95 |

|

АРТЕРИУМ |

5 |

287,26 |

3,09 |

5,27 |

20,86 |

-7,74 |

|

СЕРВЬЕ ГРУП |

6 |

271,04 |

2,91 |

0,66 |

28,73 |

18,12 |

|

ФАРМАК ОАО |

7 |

269,26 |

2,89 |

6,71 |

30,63 |

-3,78 |

|

БАЙЕР ШЕРИНГ ФАРМА АГ |

8 |

255,02 |

2,74 |

1 |

17,65 |

8,20 |

|

ГЛАКСОСМИТКЛЯИН |

9 |

231,00 |

2,48 |

1,07 |

30,61 |

9,17 |

|

КРКА |

10 |

215,49 |

2,32 |

1 |

31,88 |

5,31 |

|

НИКОМЕД |

11 |

205,97 |

2,21 |

0,48 |

57,19 |

33,08 |

|

БОРЩАГОВСКИЙ ХФЗ |

12 |

178,00 |

1,92 |

3,99 |

15,00 |

-6,38 |

|

ХЕЛЬ |

13 |

172,59 |

1,85 |

0,42 |

32,79 |

13,11 |

|

ГЕДЕОН РИХТЕР |

14 |

166,46 |

1,79 |

0,89 |

23,30 |

8,57 |

|

ЗДОРОВЬЕ ХАРЬКОВ |

15 |

161,00 |

1,73 |

4,68 |

20,52 |

2,33 |

|

БЕРИНГЕР ИНГЕЛЬХАЙМ |

16 |

142,09 |

1,53 |

0,41 |

35,03 |

17,25 |

|

АКТАВИС |

17 |

139,23 |

1,5 |

1,73 |

30,43 |

6,73 |

|

СОЛВЕЙ ФАРМА |

18 |

114,62 |

1,23 |

0,22 |

34,71 |

5,03 |

|

ПФАЙЗЕР ИНК. |

19 |

112,82 |

1,21 |

0,12 |

33,92 |

24,08 |

|

РАТИОФАРМ |

20 |

111,18 |

1,19 |

0,53 |

14,18 |

2,48 |

|

|

|

4831,73 |

51,95 |

51,94 |

|

|

| Корпорация | Количество упаковок, млн ед. | Доля рынка в упаковках, % | Доля рынка в денежном выражении (грн), % | Показатель прироста в упаковках, % | Показатель прироста в денежном выражении, % |

|---|---|---|---|---|---|

| УКРАИНА | 1128,00 | 100,00 | 100,00 | 2,04 | 30,24 |

| ДАРНИЦА ФАРМА |

151,00 |

13,39 |

3,33 |

0,95 |

31,68 |

| ФАРМАК ОАО |

76,00 |

6,71 |

2,89 |

-3,78 |

30,63 |

| АРТЕРИУМ |

59,00 |

5,27 |

3,09 |

-7,74 |

20,86 |

| ЗДОРОВЬЕ ХАРЬКОВ |

53,00 |

4,68 |

1,73 |

2,33 |

20,52 |

| БОРЩАГОВСКИЙ ХФЗ |

45,00 |

3,99 |

1,92 |

-6,38 |

15,96 |

| КИЕВСКИЙ ВИТАМИННЫЙ ЗД |

34,00 |

3,02 |

0,82 |

-3,63 |

20,21 |

|

МЕНАРИНИ ГРУП |

26,00 |

2,31 |

4,48 |

21,19 |

39,74 |

|

НОВАРТИС |

21,00 |

1,83 |

3,89 |

16,68 |

43,34 |

|

АКТАВИС |

19,00 |

1,73 |

1,50 |

6,73 |

30,43 |

| СТИРОЛ КОРП УКР |

17,00 |

1,48 |

0,46 |

-8,17 |

5,23 |

| ФИТОФАРМ АРТЕМОВ |

16,00 |

1,44 |

0,30 |

-10,38 |

15,59 |

| ЮРИЯ УКР |

16,00 |

1,43 |

0,98 |

36,00 |

57,59 |

|

КРАСНАЯ ЗВЕЗДА |

16,00 |

1,42 |

0,34 |

-17,48 |

8,66 |

|

САНОФИ АВЕНТИС ГРУП |

15,00 |

1,35 |

3,76 |

6,87 |

21,50 |

| ЖИТОМИР ФФ УКР |

15,00 |

1,33 |

0,28 |

48,90 |

90,88 |

| ТЕРНОФАРМ |

15,00 |

1,31 |

0,25 |

4,41 |

22,86 |

|

ДЖЕНОМ БИОТЕК ИНДИЯ |

15,00 |

1,30 |

0,65 |

-21,01 |

-4,21 |

| ЛЕКТРАВЫ ЖИТОМИР |

15,00 |

1,29 |

0,40 |

4,36 |

32,89 |

|

СТОМА |

14,00 |

1,25 |

0,30 |

5,25 |

13,78 |

|

ЛУБНЫФАРМ , УКР |

13,00 |

1,11 |

0,22 |

-16,42 |

5,65 |

|

|

478,00 |

42,36 |

68,41 |

|

|

|

*Цветом выделены корпорации, показывающие темпы роста выше рыночных. |

|||||

В рейтинге продаж упаковок, безусловно, лидируют отечественные производители: первые шесть украинских компаний занимают 37 % от всего объема упаковок проданных за исследуемый период. Однако в аналогичном периоде прошлого года данный показатель был на 1,5 % выше, что еще раз свидетельствует о том, что отечественные корпорации теряют свои позиции. Лидер рейтинга в натуральном выражении — фармацевтическая фирма Дарница, занимает долю 13,39 %, дальше следует Фармак — 6,71 %, Артериум — 5,27 % и БХФЗ — 3,99 %. Из иностранных лидирующих компаний незначительно увеличила свою долю в упаковках только Менарини Групп (+0,4 %).

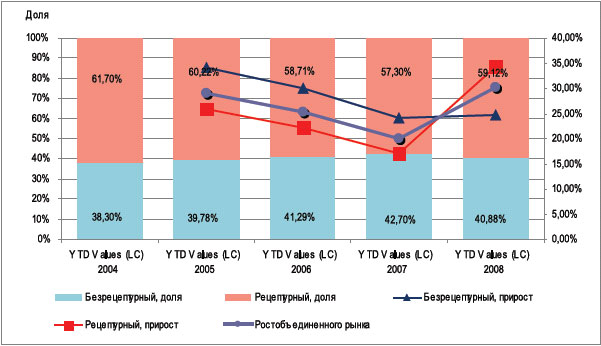

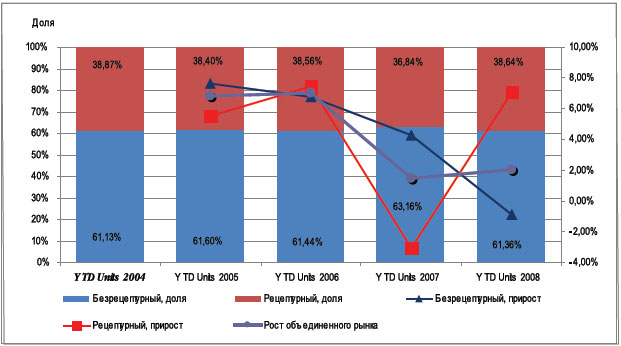

Объемы продаж в денежном выражении рецептурных препаратов составляют 59 % объединенного рынка, а безрецептурных — 41 %. В натуральном выражении соответственно 39 % и 61 %. Динамика изменения рыночной доли, в сравнении с предыдущим периодом, отражена на диаграмме № 3, где мы видим падение доли продаж безрецептурных препаратов в деньгах и упаковках. Рецептурная группа препаратов показывает стабильно высокие приросты в денежном и натуральном выражении — плюс 7,18 % и 34,61 % соответственно, по отношению к аналогичному периоду 2007 года (рис. 3, 4).

|

Рис. 3. Рыночные доли продаж в денежном выражении рецептурных и безрецептурных препаратов на объединенном фармацевтическом рынке Украины |

|

Рис. 4. Рыночные доли продаж в натуральном выражении рецептурных и безрецептурных препаратов на объединенном фармацевтическом рынке Украины |

Лидером продаж препаратов рецептурной группы остается Сервье Групп, которая занимает в данном сегменте рыночную долю 4,74 % в денежном выражении и 1,63 % в натуральном. Однако компания потеряла свою долю по сравнению с аналогичным периодом 2007 года и скорость роста ее продаж ниже скорости роста всего рецептурного сегмента объединенного рынка. Менарини Групп переместилась с 5-й позиции на 3-ю в рейтинге корпораций в данном сегменте и увеличила рыночную долю, показав значительные темпы прироста в денежном и натуральном выражении. Что касается отечественных компаний, то в ТОР-20 попали фармацевтические фирмы Дарница, Борщаговка, Здоровье, Фармак и Юрия Фарм. Только две из них — Фармак и Юрия Фарм — смогли увеличить свою долю в рецептурном сегменте, продемонстрировав темпы прироста в денежном и натуральном выражении выше скорости роста всего сегмента в целом.

В продажах категории безрецептурных препаратов лидирует корпорация Новартис, которая смогла увеличить свою долю в деньгах и упаковках и показать темпы прироста, значительно опережающие соответствующие показатели сегмента в целом — плюс 37 % в денежном и плюс 21 % в натуральном выражении. Также активный прирост продаж показывает корпорация Менарини Групп, занимая второе место.

Сто лидирующих препаратов объединенного рынка составляют 21,6 % от общего объема в денежном выражении. Выше представлена информация о первой двадцатке(табл. 3).

| Ранг 2007 | Ранг 2008 | Наименование препарата | Объем продаж 2008 в денежном выражении | Прирост продаж 2008 в денежном выражении |

Прирост продаж в натураль- ном выражении |

Измение цены по отношению к предыду- щему периоду |

|---|---|---|---|---|---|---|

|

4 |

1 |

МИЛДРОНАТ AMP 10 % 5 ML 10 ГРИНДЕКС |

62 258 |

67,10% |

1,47% |

64,68% |

|

1 |

2 |

ЭССЕНЦИАЛЕ ФОРТЕ Н CAPS 30 АВЕНТИС |

54 810 |

14,77% |

6,88% |

7,38% |

|

2 |

3 |

ПРЕДУКТАЛ C.TABS L.A_MR 35 MG 60 СЕРВЬЕ |

54 156 |

40,29% |

40,39% |

-0,07% |

|

5 |

4 |

АКТОВЕГИН AMP 200 MG 5 ML 5 НИКОМЕД ФАРМА |

50 107 |

56,60% |

35,45% |

15,61% |

|

3 |

5 |

МЕЗИМ ФОРТЕ C.TAB 3500 20 БЕРЛИН-ХЕМИ/МЕНАРИНИ |

49 484 |

29,73% |

15,48% |

12,34% |

|

7 |

6 |

ФЕЗАМ CAPS 60 БАЛКАНФАРМА-ДУПНИЦА |

40 620 |

29,67% |

22,23% |

6,09% |

|

6 |

7 |

ЛИНЕКС CAPS 280 MG 16 САНДОЗ |

38 209 |

20,45% |

13,15% |

6,45% |

| 20 | 8 | РЕОСОРБИЛАКТ INFUSION 200 ML 1 ЮРИЯ УКР | 36 534 | 99,93% | 64,15% | 21,79% |

|

10 |

9 |

ПРОСТАМОЛ УНО CAPS 320 MG 30 БЕРЛИН-ХЕМИ/МЕНАРИНИ |

35 996 |

30,65% |

19,44% |

9,39% |

|

8 |

10 |

АКТОВЕГИН AMP 80 MG 2 ML 25 НИКОМЕД ФАРМА |

35 976 |

20,17% |

12,79% |

6,54% |

| 15 | 11 | ТИОТРИАЗОЛИН AMP 2.5 % 2 ML 10 ГАЛИЧФАРМ УКР | 31 304 | 49,67% | 16,73% | 28,22% |

|

9 |

12 |

ГЕПАБЕНЕ CAPS 30 РАТИОФАРМ |

30 806 |

10,59% |

-0,15% |

10,76% |

|

21 |

13 |

КАРСИЛ DRAGEE 35 MG 80 СОФАРМА |

28 859 |

58,10% |

46,64% |

7,82% |

|

13 |

14 |

ФЕСТАЛ C.TAB 100 АВЕНТИС |

26 426 |

18,61% |

8,20% |

9,62% |

| 14 | 15 | КАПТОПРЕС ДАРНИЦА TABS 20 ДАРНИЦА ФАРМА | 26 023 | 18,61% | 1,35% | 17,04% |

|

17 |

16 |

ДУФАСТОН FILM C.TABS 10 MG 20 СОЛВЕЙ ФАРМА |

25 925 |

36,17% |

14,54% |

18,88% |

|

12 |

17 |

НИМЕСИЛ GRAN F/SUSP 100 MG 2 G 30 БЕРЛИН-ХЕМИ/МЕНАРИНИ |

25 301 |

0,27% |

-8,62% |

9,73% |

| 40 | 18 | Л ЛИЗИНА ЭСЦИНАТ AMP 0.1 % 5 ML 10 ГАЛИЧФАРМ УКР | 25 050 | 75,23% | 40,96% | 24,31% |

|

16 |

19 |

КОРВАЛОЛ DROPS 25 ML 1 ФАРМАК ОАО |

24 236 |

24,88% |

-8,73% |

36,82% |

|

27 |

20 |

ТРАУМЕЛЬ-Ц AMP 2.2 ML 5 ХЕЛЬ |

23 910 |

46,82% |

26,09% |

16,44% |

|

*Цветом выделены препараты, показывающие темпы роста выше рыночных (рост объединенного рынка = 30,24 % в денежном выражении

и 2,04 в натуральном). |

||||||

Наибольший прирост в денежном и натуральном выражении, преимущественно за счет активных госпитальных продаж продемонстрировал препарат Реосорбилакт, компании Юрия Фарм. Следующие яркие представители ТОП-20, которые имеют одни из самых больших приростов в денежном выражении — Милдронат (Гриндекс) и L-Лизина Эсцинат (Актавис). Милдронат, поднявшись с четвертой позиции на первую, потеснил Эссенциале Форте. Необходимо отметить значительное повышение средневзвешенной цены Милдроната по сравнению с предыдущим периодом (+ 64,7 %), и невысокий прирост продаж в упаковках. Отечественные препараты, попавшие в ТОП-20, увеличили свою средневзвешенную стоимость приблизительно на 20 %. При этом продажи L-Лизина Эсцината в упаковках выросли почти на 41 % по сравнению с аналогичным периодом прошлого года. Лидерами продаж в упаковках остаются Цитрамон и Ацетилсалициловая кислота фармацевтической фирмы Дарница. Анальгин в таблетках этой же компании увеличил свою средневзвешенную стоимость на 63 % по сравнению с аналогичным периодом в прошлого года, что обеспечило ему рост в денежном выражении на 53 %. В упаковках же продажи препарата упали почти на 6 %. Мезим Форте компании Берлин Хеми — один из немногих иностранных продуктов в рейтинговой двадцатке. В натуральном выражении он занимает восьмую позицию и показывает хорошие приросты в упаковках (+15 %), хотя в денежном выражении немного отстает от рыночных показателей динамики.

Безусловным лидером по объемам продаж в денежном выражении на объединенном фармацевтическом рынке остается фармкотерапевтический класс А. Наиболее высокие темпы прироста в деньгах и упаковках демонстрируют классы V, К, L и В (табл. 4). Некоторые группы медикаментов на фоне высоких приростов продаж в денежном эквиваленте демонстрируют отрицательные темпы прироста в упаковках (A, R, N.,G) (рис. 5).

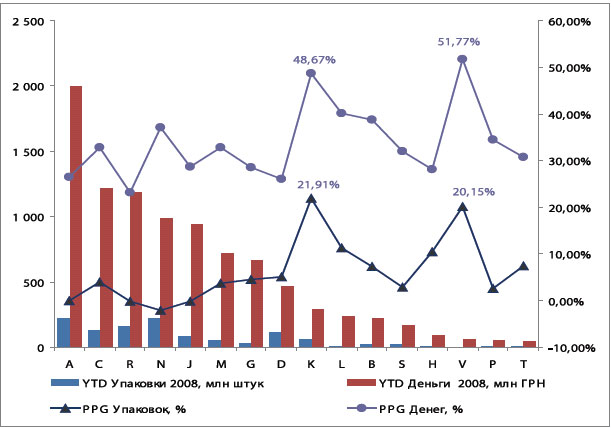

|

Фармакотерапевтический класс (ATC EPhMRA) |

YTD Упаковки 2008, млн штук |

YTD Деньги 2008, млн грн |

PPG Упаковок, % |

PPG Денег, % |

Средневзвешен- ная стоимость упаковки (грн) |

|---|---|---|---|---|---|

|

A. Пищеварительный тракт |

218 |

1 992 |

-0,02% |

26,49% |

9,13 |

|

C. Сердечно -Сосудистая Система |

124 |

1 220 |

3,94% |

32,76% |

9,86 |

|

R. Дыхательная Система |

160 |

1 184 |

-0,14% |

23,20% |

7,4 |

|

N. Центральная Нервная Система |

222 |

988 |

-2,11% |

37,10% |

4,44 |

|

J. Противомикробные Препараты |

85 |

937 |

-0,19% |

28,61% |

11,02 |

|

M. Опорно -Двигательная Система |

56 |

717 |

3,61% |

32,77% |

12,74 |

|

G. Mочеполовая Система |

27 |

661 |

4,45% |

28,58% |

24,81 |

|

D. Дерматология |

109 |

465 |

5,04% |

26,06% |

4,26 |

|

K. Медицинские Растворы |

61 |

290 |

21,91% |

48,67% |

4,78 |

|

L. Противопухолевые |

6 |

229 |

11,22% |

40,09% |

40,79 |

|

B. Кроветворение и Кровь |

18 |

217 |

7,28% |

38,71% |

11,87 |

|

S. Препараты для Лечения |

22 |

162 |

2,87% |

32,00% |

7,48 |

|

H. Гормоны для Системного |

6 |

89 |

10,48% |

28,06% |

15,97 |

|

V. Прочие Разные Препараты |

2 |

60 |

20,15% |

51,77% |

29,35 |

|

P. Противопаразитарные |

7 |

52 |

2,52% |

34,50% |

7,51 |

|

T. Диагностические Препараты |

6 |

43 |

7,41% |

30,75% |

7,13 |

|

Рис.5. Фармакотерапевтические классы (ATC EPhMRA) на объединенном фармацевтическом рынке Украины |

Наиболее высокая средневзвешенная стоимость упаковки лекарственного средства отмечена в классах L, Vи G. Относительно низким этот показатель остается в классах D, N и K.

Розничный сегмент фармацевтического рынка по итогам 3-х кварталов 2008 года составил в денежном выражении 8,11 млрд грн (87 % от всего объединенного рынка), и 1,02 млрд упаковок (91 %) в натуральном выражении. Это больше аналогичного периода прошлого года на 27,82 % и 0,98 % соответственно.

Госпитальный сегмент характеризовался более активными темпами прироста и составил по результатам трех кварталов 2008 года — 1,19 млрд грн (доля во всем объединенном фармацевтическом рынке — 13 %), и 1,05 млрд упаковок (9 %). Скорость роста 49,60 % в деньгах и 14,57 % в упаковках.

Третий квартал оказался последним периодом благополучного развития не только украинского, но и в той или иной мере мирового фармацевтического рынка. Однако фармацевтической отрасли нашей страны «досталось» особенно сильно. Финансовый кризис, неадекватная политика НБУ и последовавшие за этим колебания валютных курсов, неприемлемые для рыночной экономики действия правительства, привели к событиям, которые оказали существенное влияние на динамику фармацевтического рынка Украины. Наиболее остро и болезненно реагировали на сложившуюся ситуацию операторы розничного сегмента рынка. В меньшей мере, но также пострадали госпитальные закупки.

Уже в сентябре 2008 года, в предчувствии грядущих событий, существенно возросли объемы закупок аптек (и в упаковках, и в деньгах), что обеспечило темп прироста рынка в денежном эквиваленте (национальная валюта) + 13,4 %, по отношению к августу 2008 года.

В октябре 2008 года наблюдалось увеличение объема закупок (как в деньгах, так и в упаковках) аптеками крупных сетей. Особенно высокие динамические показатели демонстрировали собственные аптечные сети крупных дистрибьюторов (более 20 % по отношению к предыдущему месяцу). Кратковременное (около 10 дней) увеличение цен в первой половине октября способствовало росту объема закупок в денежном выражении. Закупки одиночных аптек, мелких аптечных сетей, особенно работающих в небольших городах и прочих населенных пунктах, сократились. В результате общий прирост розничного рынка сохранился на уровне предыдущего месяца.

В ноябре, на пике ручного регулирования фармацевтического рынка, поступление лекарственных средств в аптеки, а затем и продажи существенно уменьшились. Особенно пострадали аптечные учреждения небольших городов и более мелких населенных пунктов. Впервые за достаточно длительный период постсоветской истории жители Украины столкнулись с явлением дефицита отдельных лекарственных средств. В результате — отрицательные темпы прироста рынка на фоне увеличения сезонного спроса.

Остается надеяться, что приостановление действия известных постановлений Кабинета министров, наметившаяся стабилизация валютных курсов, и как следствие — оптовых и розничных цен, приведут к возобновлению полноценных поставок медикаментов во все аптечные учреждения. Однако в декабре 2008 года аптеки в ряде регионов страны не смогут получить востребованное количество товаров в связи с накопившимися долгами перед дистрибьюторами. Кроме того, даже в случае появления достаточного количества оборотных средств, на насыщение логистической цепи понадобится определенное время. Таким образом, декабрьский фармрынок, вероятно, продолжит свое падение, хотя скорость этого процесса замедлится.

| Главная • Архив • Реклама на сайте • Почта: [email protected] |