|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Аптечные продажи лекарственных средств. Макроэкономический контекст и риски 2009 г.Г. В. Хомяков, ЧФ «КОММАРК», г. Харьков Розничный сегмент фармацевтического рынка Украины в последние годы демонстрировал впечатляющие темпы роста. Первая половина 2008 г. не стала исключением. Но в связи с мировым экономическим кризисом и нестабильностью политической ситуации в стране возникла необходимость проанализировать фундаментальные составляющие роста аптечных продаж. Это поможет скорректировать технические прогнозы, сделанные на основе экстраполяции предыдущих успехов в будущее [1–3]. Предпосылки для фундаментального анализа были заложены авторами работы, посвященной изучению переломов тенденций развития фармацевтического рынка [7]. Нами был предложен инструментарий, который позволяет учесть влияние сезонности спроса на лекарственные средства в моделях аптечных продаж [17]. Представленное ниже дальнейшее развитие этих идей позволило выяснить, как макроэкономические показатели влияют на спрос населения на лекарственные средства (ЛС). Появилась возможность предсказания того, как последствия изменений экономической ситуации в Украине повлияют на аптечные продажи медикаментов. МетодикаИнформация о состоянии фармацевтического рынка была получена в результате анализа публикаций и в процессе проведения собственных исследований. Обработка результатов осуществлялась с использованием общепринятых методов статистического анализа. Приведены 95 %-е доверительные интервалы величин, если другое не оговорено в тексте. Ссылки на источники и детали обработки данных приводятся по ходу изложения результатов. В качестве основных источников информации об объеме продаж в розничном сегменте фармацевтического рынка Украины использовали данные RMBC [22] и компании МОРИОН (публикации в Еженедельнике «Аптека»). Информация этих компаний о состоянии фармацевтического рынка сопоставима в пределах ошибки измерения (табл. 1) и может использоваться в аналитических целях без предварительной обработки.

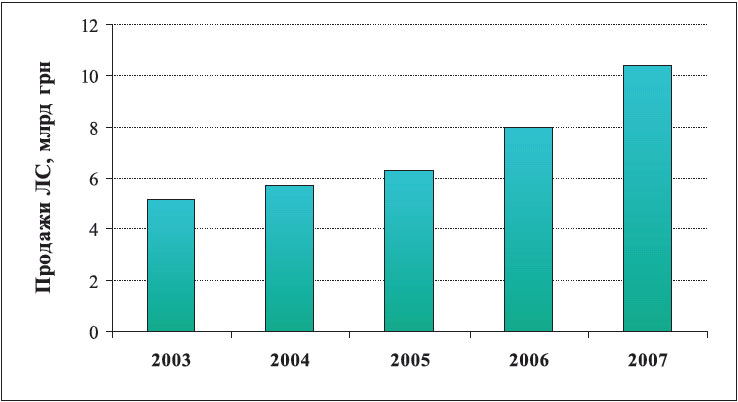

Аптечные продажи ЛС в 2003–2007 гг. и 1 полугодии 2008 г. Аптечные продажи лекарственных средств в Украине стремительно росли в последние годы (рис. 1).

Длительный быстрый рост продаж вселил в участников рынка уверенность в том, что к 2010 г. объемрынка может достичь уровня в 3,9 млрд долл. США в ценах производителей [2]. Операторы рынка строили свои стратегии развития исходя из этих моделей роста [19]. Итоги первого полугодия 2008 г. свидетельствовали о том, что потенциал роста рынка по-прежнему высок — аптечные продажи ЛС в денежном выражении выросли на 33,4 % [11]. Планы правительства по увеличению доходов населения в 2009 г. способствовали сохранению тенденции быстрого роста аптечного сегмента. Вместе с тем, общее количество покупателей в Украине постоянно сокращается. При этом происходит старение население — увеличивается доля людей преклонного возраста. Это означает, что опережающими темпами растет число жителей, которые не способны увеличивать свои расходы на приобретение товаров и услуг, в том числе и на приобретение ЛС (табл. 2).

Такие демографические изменения трансформируют структуру спроса. Поддерживать высокие темпы роста продаж в этой ситуации можно за счет роста доли дорогих препаратов в структуре потребления. При этом темп роста продаж в денежном выражении будет превышать темп роста продаж в натуральном выражении, что и наблюдалось в последние годы [11 и др.]. Но такая ситуация не может длиться бесконечно. Для выяснения ограничений, влияющих на рост потребления ЛС, построим модель зависимости аптечных продаж от ключевых факторов роста. Моделирование поквартальной динамики аптечных продажПодробное описание модели поквартальной динамики аптечных продаж выходит за рамки настоящей работы. Ниже будут приведены лишь общие соображения, связанные со спецификацией математической модели. Конечное потребление ЛС зависит от уровня доходов населения. Доля расходов на ЛС постепенно снижалась и стабилизировалась в 2006 –2007 гг. (рис. 2). Следовательно, переменная «доход населения» должна быть включена в модель в качестве существенного фактора, оказывающего влияние на аптечные продажи.

Ранее было показано, что рост аптечных продаж не является монотонным [7, 17]. Сезонный фактор спроса хорошо описывается путем добавления к полигональной линейной модели (модель с переломом тренда) поквартальной компоненты, которая принимает значения 0,5 для 1 кв. и 4 кв. года и — 0,5 для 2 кв. и 3 кв. [17]. С ростом объема рынка абсолютное значение величины сезонных колебаний будет увеличиваться. Это можно учесть путем умножения сезонной квартальной переменной на доход населения. Тогда мультипликативную переменную квартальной сезонности спроса можно представить как:

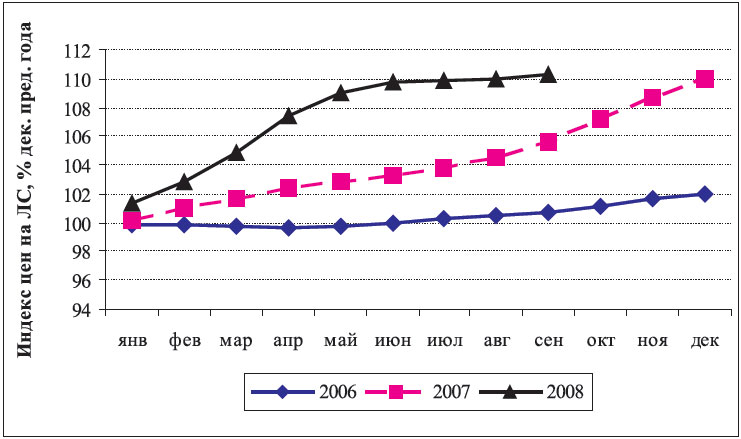

Nкв — номер квартала в году {1, …,4}; D — доходы населения в квартале, млн грн. Инфляционная составляющая вносит существенный вклад в увеличение объема продаж [11]. При этом цены на ЛС растут неравномерно (рис. 3).

Влияние инфляции можно учесть, добавив в модель базисный индекс роста потребительских цен на ЛС. К сожалению, индекс цен Госкомстата Украины не описывает в полной мере особенности изменения розничных цен наЛС [18].Надо искать другую переменную, которая бы отражала инфляционную составляющую динамики цен. Доля зарубежных производителей в структуре аптечных продаж ЛС составляет около 75 %. При этом большая часть импорта приходится на производителей стран еврозоны. Цены на эту продукцию меняются в зависимости от изменения курса евро [18]. Кроме того, за рубежом закупается порядка 80 % сырья для производства ЛС в Украине. Поэтому введение курса евро в качестве переменной модели аптечных продаж представляется оправданным. Курс евро начал увеличиваться с 4 кв. 2005 г. Тогда, с учетом уравнения для полигональной (описывающей изменение тенденции) переменной [7], можем представить переменную, характеризующую влияние инфляционной составляющей, следующим выражением:

E(t) — средний курс евро в соответствующий квартал; t — порядковый номер квартала во временном ряду, например, 1 —для 1 кв. 2004 г., 2 — 2 кв. 2004 г., 8 — 4 кв. 2005 г. и т. д.; t4 кв2005 — порядковый номер 4 кв. 2005 г. во временном ряду (8 для нашего случая). С учетом изложенного, модель поквартальной динамики аптечных продаж ЛС примет следующий вид (R = 0,996, F (3,14) = 522,62):Y(t,D,Nкв)-1213,3+0,00371×D+5653,6×E(t)+ + 0,00268 ∙Q (Nкв,D) где Y (t, D, Nкв) — аптечные продажи ЛС в Украине в квартал в розничных ценах, млн грн. Все коэффициенты регрессии статистически значимы при α = 0,01 (табл. 3).

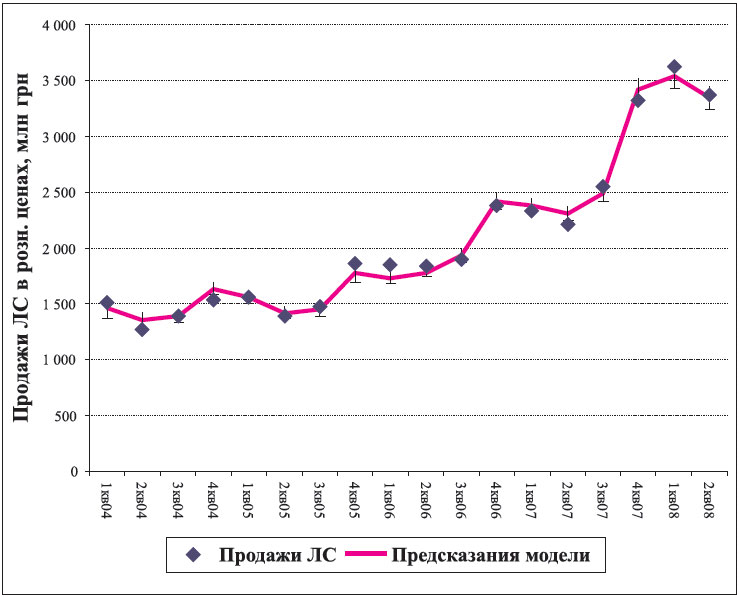

Модель хорошо описывает квартальную динамику аптечных продаж ЛС в Украине (рис. 4). Среднее абсолютное отклонение фактических данных от предсказания модели составляет 3 %.

Модель имеет хорошие прогнозные свойства. Определение параметров по усеченному на 25 % ряду (1 кв. 2004 г. — 1 кв. 2007 г.) и последующее прогнозирование продаж в диапазоне 2 кв. 2007 г. — 2 кв. 2008 г. позволил предсказывать динамику продаж ЛС с 4 %-ным средним абсолютным отклонением прогноза от фактических данных (табл. 4).

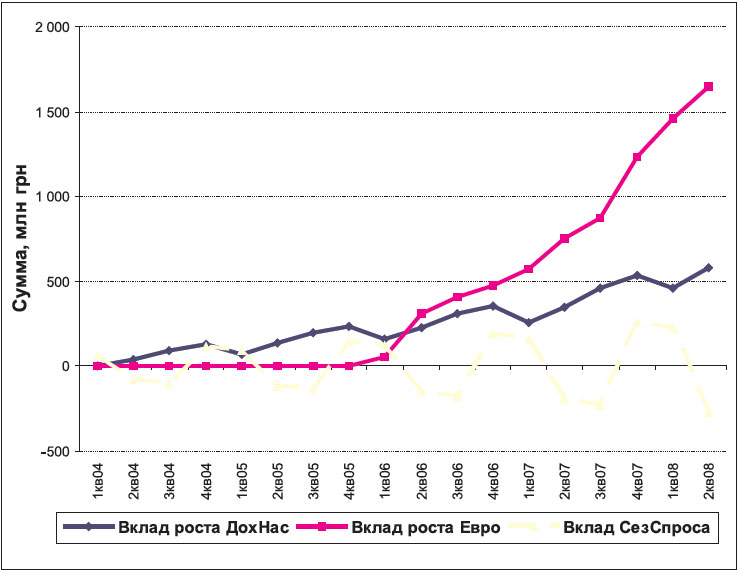

Результаты моделирования говорят о том, что объем розничных продаж ЛС в Украине будет расти с увеличением доходов населения и снижением курса гривны. Сезонная составляющая спроса может маскировать изменения тренда динамика аптечных продаж. Рост объема аптечных продаж ЛС в 2004–2005 гг. был вызван увеличением доходов населения. С 2006 г. все большее влияние стал оказывать инфляционный фактор и в первом полугодии 2008 г. почти 75 % прироста объема аптечных продаж ЛС к уровню начала 2004 г. было связано с увеличением цен на ЛС, в большей степени на импортные препараты (рис. 5).

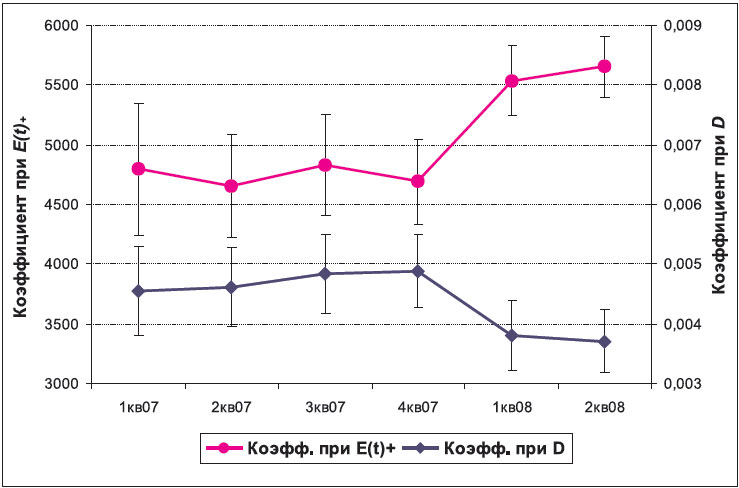

В последние годы многие считали, что рост средней стоимости упаковки ЛС для потребителя вызван сдвигом покупательских предпочтений в сторону более дорогих и более качественных лекарственных средств. Вывод о сущест-венном вкладе инфляционной составляющей в наблюдавшийся рост продаж ЛС противоречит этому распространенному мнению. Но он хорошо согласуется с тем, что при постепенном увеличении цены спрос на большинство ЛС неэластичен по цене [11] . Более того, анализ изменения коэффициента регрессии при инфляционной переменной E (t)+ показывает (рис. 6), что в первом полугодии 2008 г. вклад ценового фактора в увеличении продаж ЛС существенно вырос (уровень значимости α = 0,01). При этом снизился вклад роста номинальных доходов из-за увеличения инфляции и снижения темпов роста реальных доходов.

По данным RMBC [22] в 2008 г. торговые наценки аптек снижались. Значит, стремительный рост цен на импортные препараты мог быть связан как с увеличением наценок импортеров, так и с увеличением цен зарубежных производителей, вызванных снижением чистой прибыли от результатов хозяйственной деятельности [20]. Вне зависимости от того, кто выиграл от увеличения цен — дистрибьюторы или зарубежные производители, — вклад инфляционного фактора достиг критического значения в 3 кв. 2008 г. Попытка повышения цен на импортные препараты в ответ на обвал гривны в начале октября 2008 г. привела к жесткой реакции государства [6, 12]. Хотя все последствия такой реакции государства оценить сейчас трудно, сам факт хорошо согласуется с результатами моделирования. Таким образом, при оценке перспектив развития аптечного сегмента фармацевтического рынка и рисков надо проанализировать влияние ключевых факторов на доходы населения и курс гривны. Перспективы изменения доходов населенияПервоначальный вариант бюджета на 2009 г. предполагал существенное увеличение доходов населения. Однако финансовый кризис заставил правительство скорректировать свои планы. Рост мировой экономики начнется не раньше конца 2009 г. Коммуникационная группа PRT в начале октября провела опрос среди топ-менеджеров финансового сектора и промышленности, представителей влиятельных деловых СМИ и органов власти Украины. По мнению экспертов, финансовый кризис продлится от 2 до 5 лет и потери украинской экономики от кризиса составят примерно 50–70 млрддолл. США [15, 21]. Поэтому уже сейчас можно говорить о неизбежности качественных изменений социальной политики в Украине в ближайшие 1–2 года. Окончательный вариант пакета конкретных решений на момент написания статьи находился в стадии проработки, но основные контуры уже были очерчены властью [13, 14] и включали:

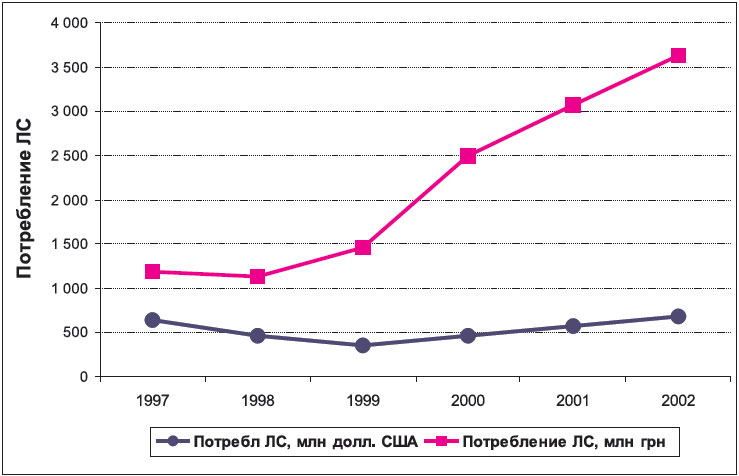

Если отбросить в сторону попытки власти получить как можно больше полномочий «под шумок», то в этих мероприятиях есть рациональное зерно. Они будут реализованы в той или иной степени, вне зависимости от того, какая политическая сила будет руководить страной. К сожалению, эти меры приведут, как минимум, к торможению роста доходов населения при увеличении цен на товары и услуги. Промышленность Украины в сентябре-октябре давала негативные сигналы. Сокращается производство в металлургии, строительстве, автомобилестроении [4, 5, 8]. В связанных с ними и других отраслях также возникают проблемы. Все это приведет к снижению занятости. Значит, велика вероятность снижения реальных доходов населения, а при неблагоприятном стечении обстоятельств, и номинальных. Финансовый кризис и цены на ЛСРецессия экономик развитых стран, дефицит капитала, отток инвестиций из Украины и отрицательный платежный баланс привели к росту курса доллара в октябре 2008 г. При этом официальный курс евро снижался. Снижение курса евро могло бы привести к снижению цен на импортные ЛС, но дистрибьюторы, напротив, подняли цены [6, 12]. Дело в том, что с одной стороны курс покупки евро на межбанке (в отличии от курса НБУ) вырос, а с другой — дистрибьюторы отпускают ЛС аптекам с отсрочкой платежа. С учетом среднего срока хранения товара на складе дистрибьютора, разрыв между моментом ввоза ЛС в Украину и поступлением денег от аптек превышает 2 месяца. При таких обстоятельствах у дистрибьюторов просто не было другого выхода. Им пришлось повышением цен на медикаменты страховать курсовые риски обвала гривны в ноябре-декабре 2008 г. Отечественные производители ЛС также будут вынуждены повышать цены на свою продукцию. Государство заставляло их приводить производство к стандартам GMP. Для этого потребовалось начать масштабную реконструкцию производства. Значительные средства были вложены в необоротные активы. Выросли постоянные расходы предприятий. Для финансирования GMP-реконструкции отечественным предприятиям пришлось привлекать заемные ресурсы. В условиях финансового кризиса рефинансировать кредиты будет трудно. Значит, придется поднимать цены для компенсации потерь, как мы и предсказывали в 2003 г. [16]. Влияние финансового кризиса на развитие аптечного сегмента фармацевтического рынка УкраиныФинансовый кризис и рецессия экономики приведут к сокращению численности работников на предприятиях, снижению зарплат и росту безработицы (возможно до 8 % [9]). Больше всего пострадают металлурги, строители, работники финансовых учреждений и торговцы. Это впервые за последние годы приведет к снижению реальных доходов населения, а, возможно, и номинальных. При этом вырастут цены на коммунальные услуги, газ и т. п. Снижение доходов и покупательной способности населения окажет негативное влияние на объем аптечных продаж ЛС. При этом, вероятно, увеличится доля отечественных производителей ЛС, что дает определенные шансы украинским предприятиям для изменения характера взаимоотношений с дистрибьюторами. Дефицит капитала и отрицательный платежный баланс приведут к сокращению валютных поступлений и девальвации гривны. Как следствие вырастут цены на импортные товары. В денежном выражении продажи импортных ЛС составляют две трети аптечных продаж. Рост цен на зарубежные препараты мог бы оказать поддержку продажам ЛС в гривневом исчислении, как это уже было в 1998–2001 г. (рис. 7). Но, скорее всего, этого не произойдет из-за снижения покупательной способности населения и роста доли расходов на товары первой необходимости в структуре потребления.

Государство могло бы предпринять меры, направленные на поддержание фармацевтической отрасли. К сожалению, государственная политика до сих пор носит дискриминационный характер по отношению к отечественным операторам национального рынка ЛС. Поэтому ждать помощи государства фармацевтической отрасли не приходится. Действительно, требование провести GMP-стандартизацию к 2009 г. заставило национальных производителей потратить значительные средства на реконструкцию производства. Для этого пришлось изымать из оборота собственные средства и использовать кредиты для финансирования капитальных вложений. В результате выросли постоянные расходы предприятий. Возникла необходимость возврата кредитов и оплаты процентов в условиях кризиса. Законодательная блокировка регистрации украинских генериков путем введения срока эксклюзивности тормозит обновление ассортимента выпускаемых отечественными производителями препаратов и приводит к росту стоимости ЛС на внутреннем рынке для конечного потребителя. Наконец, последнее ограничение торговых наценок может привести к тому, что у предприятий оптового и розничного звена возникнут серьезные проблемы с финансами. Все эти последствия государственной фармацевтической политики в условиях кризиса приведут к дополнительному снижению доступности ЛС для населения и ухудшению финансового положения украинских операторов фармацевтического рынка. ВыводыОсновными факторами, определяющими объем аптечных продаж ЛС в денежном выражении, являются доходы населения, уровень цен на препараты и сезонность спроса. Финансовый кризис приведет к сокращению объемов промышленного производства, росту безработицы и девальвации гривны. Снижение реальных, а может быть и номинальных, доходов населения окажет негативное влияние на объем аптечных продаж ЛС в денежном выражении. Государство пока не осознало всей сложности сложившейся ситуации и, к сожалению, государственная политика до сих пор носит дискриминационный характер по отношению к отечественным операторам национального рынка ЛС. Последним шагом было ограничение торговых наценок. Это может привести к тому, что у предприятий оптового и розничного звена возникнут дополнительные проблемы с финансами. Если государственная фармацевтическая политика не претерпит качественного изменения в ближайшее время, то негативный характер госрегулирования усилит неблагоприятные последствия кризиса, степень снижения доступности ЛС для населения и приведет к ухудшению финансового положения украинских операторов фармацевтического рынка. Таким образом, в 2009 г. из-за мирового финансового кризиса и неадекватной реакции государства на его последствия фармацевтическая отрасль Украины столкнется с серьезными трудностями. Снижение уровня доходов и покупательной способности населения приведут к уменьшению объемов аптечных продаж ЛС в сопоставимых ценах, а, возможно, и в номинальном выражении. Финансовые трудности, с которыми столкнутся операторы рынка, могут вызвать структурные изменения в отрасли. Негативные последствия кризиса будут влиять на процессы развития фармации Украины в течение нескольких лет.

© Провизор 1998–2026

|

Грипп. Прививка от гриппа

Нужна ли вакцинация?

Как и чем лечить кашель?

Безрецептурные лекарства при сухом и влажном кашле Устойчивость микробов к антибиотикам →

Помогает ли одежда из шелка лечить экзему?

Что лучше развивает ребёнка — книжки с картинками или с текстом? О безопасности автокресел для детей в возрасте от 4 до 12 лет

Аллергический ринит

Забеременеть в 40 Лечение бесплодия. Обзор существующих вариантов Аденома простаты. Как и чем лечить ? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||