|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Сравнительный анализ рынка препаратов заместительной гормональной терапии в Украине и Россииа В. В. Преснякова, О. Ю. Рогуля, к. фарм. н., Национальный фармацевтический университет, г. Харьков, ОО «RMBC», г. Киев, Мировые тенденции к увеличению продолжительности жизни населения и улучшению социальноэкономических условий проживания вызвали изменения в подходах к сохранению здоровья женщин разных возрастных категорий. В последнее время пристальное внимание уделяется здоровью женщин старших возрастных групп: за последние десятилетия доля населения в возрасте старше 60 лет возросла с 11,6 до 15,0 %. Согласно прогнозам ВОЗ, к 2015 году 46 % женщин планеты будет составлять возрастная группа старше 45 лет, то есть в менопаузе будет находиться практически половина всего женского населения. Менопауза сопровождается эстрогендефицитным состоянием, которое характеризуется резким увеличением риска возникновения и прогрессирования различных дисфункциональных состояний. Почти у 90 % женщин эстрогенная недостаточность отрицательно влияет на физическое состояние и приводит к увеличению их биологического возраста [5, 6]. К сожалению, среди женщин и части врачей доминирует точка зрения, что не следует вмешиваться в естественный биологический процесс старения организма. Нередко отмечается настороженное или негативное отношение к заместительной терапии гормонами (ЗГТ), особенно назначаемой с профилактической целью. Между тем, адекватный скрининг при подборе препарата и тщательный мониторинг обеспечивает достаточную безопасность длительной гормонотерапии, так как для достижения полного положительного эффекта ЗГТ, включая профилактику остеопороза и сердечно-сосудистых заболеваний, необходимо продолжительное лечение (порядка 10 лет), которое женщинами часто не выдерживается [5, 6]. В настоящее время число женщин, получающих ЗГТ постоянно увеличивается, так как, с одной стороны, снижается негативное отношение медицинской общественности к гормонотерапии и, с другой стороны, достигнуты значительные успехи в ее применении. В медицинской практике используются различные стратегии лечения климактерических расстройств (симптоматическое лечение, антидепрессивная терапия, психотерапия, комбинирование различных вариантов лечения). Ассортимент гормональных лекарственных препаратов (ЛП), применяемых для коррекции климактерических расстройств, как правило, включает ЛП традиционной ЗГТ (назначение эстрогенов (конъюгированные эстрогены, 17-эстрадиол, эстрадиола валерат), комбинированной эстрогенгестагенной терапии в циклическом или непрерывном режиме или комбинированной эстрогенандрогенной терапии); селективные модуляторы эстрогеновых рецепторов (тамоксифен, ралоксифен); тканеселективные регуляторы эстрогенной активности (тиболон). Наиболее эффективной является ЗГТ [2, 3, 7].

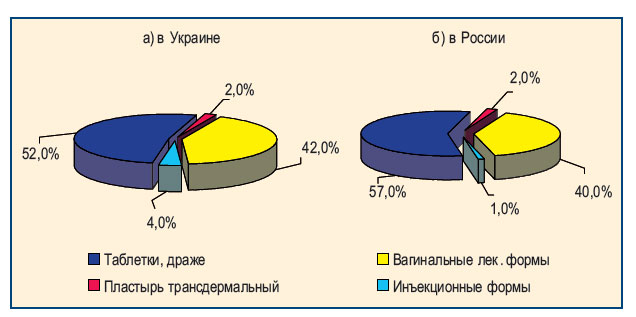

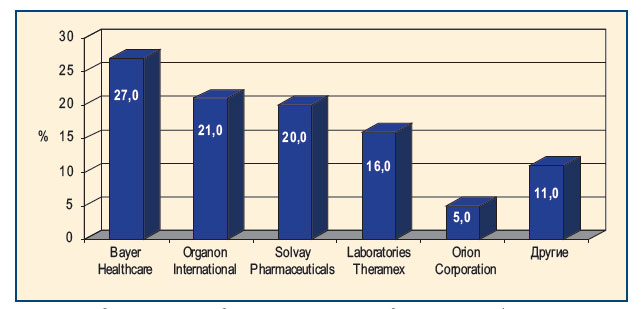

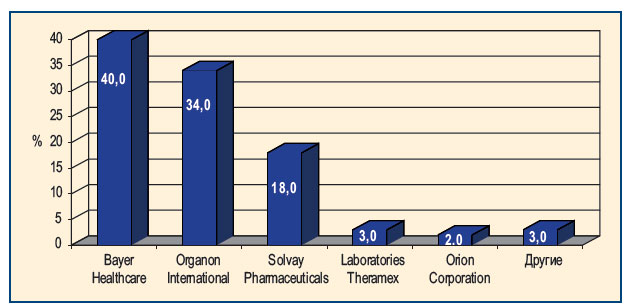

В настоящее время ЗГТ получают 20 млн из 470 млн женщин нашей планеты в возрасте менопаузы. Частота и вариант используемой ЗГТ варьируют в значительных пределах и обусловлены как социально-экономическими факторами, так и подготовленностью медицинского сообщества и населения в целом. В Германии 40 % женщин используют гормональные препараты (в основном, в виде таблеток); в Скандинавских странах ими пользуется 30–40 % женщин; в США — от 15 до 25 %, в Англии — 10 % [4]. Возросший уровень информированности женщин о возможностях профилактики и лечения патологических состояний климактерического периода, адекватное выполнение врачебных назначений способствуют увеличению числа обращений в аптеку и, соответственно, повышению объемов продаж гормональных препаратов. В этих условиях аптечные учреждения должны обоснованно формировать ассортимент препаратов ЗГТ, учитывая тенденции развития рынка. Особенно актуальной является информация о препаратах-лидерах, определить которые позволяют результаты розничного аудита. Сравнительный анализ рынка препаратов ЗГТ в Украине и России основан на результатах розничного аудита компании RMBC за период с IV кв. 2006 г. по III кв. 2007 г. включительно. Согласно данным RMBC, объем продаж препаратов ЗГТ расстройств, обусловленных дефицитом эстрогенов, за период исследования составил 4,9 млн долл. в Украине и 30,2 млн долл. в России (в ценах конечного потребления). При этом доли данных сегментов в общем объеме фармрынков стран были близки и составили 0,24 % и 0,27 %, соответственно. Рынки ЗГТ обеих стран являются динамично растущими: за анализируемый период темпы роста сегмента по сравнению с IV кв. 2005 г. — III кв. 2006 г. в Украине (+55,0 %) более чем в 2 раза превысили средний показатель по фармрынку (+23,0 %), тогда как в России — в 1,5 раза (+22,0 % и +15,0 %, соответственно). Аптеки являются основными каналами товародвижения гормональных препаратов для лечения эстрогенодефицитных состояний: в Украине аптечный сектор в общем объеме реализации данной группы ЛП за анализируемый период составил 98,0 %. Поэтому дальнейший анализ проводился только по данным розничных продаж. Все препараты анализируемого сегмента в Украине являются рецептурными, тогда как в России удельный вес ЛП, отпускаемых без рецепта, составляет 36,0 % общего объема продаж. При этом российский ОТС-сегмент представлен местными формами одного торгового наименования — Овестин (суппозитории и вагинальный крем), являющимся в Украине рецептурным. В целом, рынки препаратов ЗГТ Украины и России демонстрируют схожесть структуры по лекарственным формам (рис. 1): таблетированные препараты составляют свыше половины объема продаж. В то же время доля сегмента инъекционных препаратов в Украине заметно выше (4,0 %). Следует отметить, что и в Украине, и в России монопрепараты эстрогенов превалируют в общем объеме аптечных продаж анализируемого сегмента, на долю комбинированных препаратов эстроген + гестаген приходится 48,0 % и 45,0 %, соответственно. Рынок лекарственных средств ЗГТ при эстрогенодефицитных состояниях в Украине заметно менее концентрирован и более конкурентен: он представлен шестнадцатью производителями. При этом на долю трех лидеров — Bayer Healthcare, Organon International и Solvay Pharmaceuticals — приходится 68,0 % (рис. 2, 3); тогда как в России, где рынок делят 9 компаний, «тройка» лидеров аккумулирует 92,0 % общего объема сегмента. В целом, «пятерки» лидеров двух стран по итогам последних 12 месяцев близки по составу участников, однако в Украине 4-е место по объему аптечных продаж занимает Laboratoires Theramex, производитель препарата Колпосептин (МНН проместриен, таблетки вагинальные и крем вагинальный), в то время как в России данная компания не представлена. На долю национальных производителей и в Украине, и в России приходится менее 1 % общего объема аптечных продаж препаратов ЗГТ.

Ассортимент препаратов для ЗГТ на украинском и российском фармацевтических рынках дает возможность рационального применения и подбора необходимого препарата в каждом конкретном случае. На период исследования анализируемый сегмент в Украине представлен 24мя, а в России — 21 торговыми наименованиями. «Тройки» ведущих препаратов по объему аптечных продаж одинаковы в обеих странах: Овестин, Фемостон и Климонорм, — однако в Украине их совокупная доля не превышает 52 %, тогда как в России они аккумулируют почти три четверти общего объема сегмента (табл. 1, 2). Следует отметить, что четвертую и пятую позиции по объему аптечных продаж в Украине занимают препараты для местного применения, действующей основой которых является МНН проместриен (синтетическое вещество, обладающее низкой эстрогенной активностью), тогда как в России препараты данного МНН не представлены.

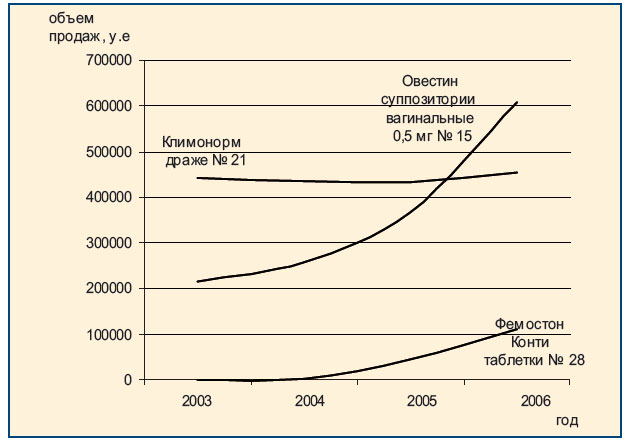

Динамичность предложения гормональных препаратов ЗГТ на украинском рынке демонстрирует рис. 4. По данным розничного аудита отмечается ежегодное увеличение объемов реализации препаратов-лидеров на протяжении 2003–2006 гг., эта же тенденция сохраняется и в 2007 г.

Таким образом, сегмент препаратов заместительной гормональной терапии расстройств, обусловленных дефицитом эстрогенов, динамично развивается и в Украине, и в России. Структура потребления данной группы препаратов в обеих странах имеет схожие черты, однако, конкурентная ситуация на украинском рынке, который в шесть раз меньше российского, заметно острее. ЛИТЕРАТУРА 1. Дюкова Г. М. Качество жизни женщины в период климактерия / / Лечащий врач.— 2003, № 1. 2. Мнушко З. М., Преснякова В. В., Сафіуліна З. Р., Рогуля О. Ю. Аналіз асортименту препаратів статевих гормонів на фармацевтичному ринку та в спеціалізованій аптеці / / Клінічна фармація.— 2007.— Том 11, № 4. — С. 24–29. 3. Ледина А. В. Клинические аспекты применения препарата «Фемо-стон 1/5» // Гинекология. — 2005. — Том № 7, № 4. 4. Липелис Г. Препарат выбора для заместительной гормональной терапии в постменопаузе // Здоров’я України.— 2003, № 82. 5. Современный фармакологический рынок препаратов заместительной гормональной терапии / Сизов Д. Я., Гуревич К. Г., Попков С. А., Кравцов Н. Г. // Профилактика старения.— 2001.— Выпуск 4.

© Провизор 1998–2026

|

Грипп. Прививка от гриппа

Нужна ли вакцинация?

Как и чем лечить кашель?

Безрецептурные лекарства при сухом и влажном кашле Устойчивость микробов к антибиотикам →

Помогает ли одежда из шелка лечить экзему?

Что лучше развивает ребёнка — книжки с картинками или с текстом? О безопасности автокресел для детей в возрасте от 4 до 12 лет

Аллергический ринит

Забеременеть в 40 Лечение бесплодия. Обзор существующих вариантов Аденома простаты. Как и чем лечить ? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|