|

Состояние фармацевтического рынка Украины в 2005 году.

Перспективы развития

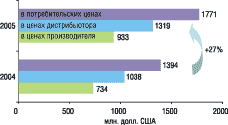

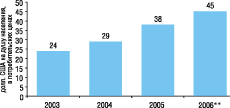

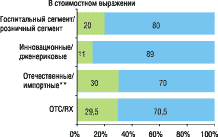

По данным центра маркетинговых исследований компании «Фармэксперт», объем фармацевтического рынка Украины в 2005 г. возрос на 27% в сравнении с 2004 г.и составил в потребительских ценах 1771 млн. долл., в ценах дистрибьютора 1319 млн. долл., в ценах производителя 933 млн. долл. США (рис. 1). Потребление ЛС на душу населения в 2004 г. составляло 29 долл., в 2005 г. — 38, прогноз на 2006 г. — 45 долл. США (рис. 2). Количество зарегистрированных ЛС + форм выпуска в Украине в 2005 г. достигло 11350. В стоимостном выражении 80% рынка занимает розничный сегмент, инновационные препараты занимают 11% рынка, отечественные препараты составляют 30%, при этом украинские производители активно экспортируют продукцию. Соотношение ОТС и рецептурных препаратов 29,5:70,5% (рис. 3).

|

|

| Рисунок 1. Объем фармацевтического рынка Украины в 2004–2005 гг.*

|

|

* Центр маркетинговых исследований «Фармэксперт».

|

|

| Рисунок 2. Потребление ЛС в Украине на душу населения в 2003–2006 гг.*

|

|

* Центр маркетинговых исследований «Фармэксперт».

**Прогноз.

|

|

Рисунок 3. Параметры фармацевтического рынка Украины в 2005 г.*

|

|

* Центр маркетинговых исследований «Фармэксперт».

**Украинские фармпредприятия активно экспортируют свою продукцию.

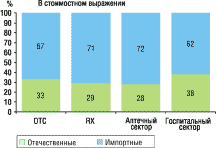

Доля импортных и отечественных ЛС в стоимостном выражении в различных сегментах фармацевтического рынка незначительно колеблется. В аптечном секторе доля импортных ЛС самая высокая — 72%, в госпитальном она составляет 62%. Среди рецептурных препаратов импортные занимают 71%, среди препаратов ОТС — 67% (рис. 4).

|

|

Рисунок 4. Доля импортных/отечественных ЛС на фармацевтическом рынке Украины в 2005 г.*

|

|

* Центр маркетинговых исследований «Фармэксперт».

На российском фармацевтическом рынке украинские производители самую большую долю занимают в аптечном сегменте — 0,39%, в госпитальном сегменте их доля составляет 0,01%, в программе ДЛО (дополнительное лекарственное обеспечение) — 0,1%.

Самую значительную долю от продаж всех украинских производителей на российском рынке занимает «Дарница» — 16,1%, прирост продаж ее препаратов в 2005 г. составил 202,7%, второе место у «Фармака» — 14,6%, прирост составил 9,6%, Киевский витаминный завод на третьем месте с долей в 13,2%, прирост — 16,9%.

В рейтинге производителей первое и второе место, как и в 2004 г., сохранили Sanofi-Aventis с долей в 4,5% и приростом в14,6%, и «Дарница», доля которой составила 3,6%, а прирост 31,8%. Компания Berlin-Chemie/Menarini Group занимает долю в 3,6%, прирост составил 51%, она переместилась с пятого в 2004 г. на третье место в 2005 г. Четвертое место по-прежнему удерживает корпорация Novartis с долей рынка в 3,1% и приростом в 22,4%. Корпорация «Артериум» переместилась с третьего на пятое место. Ее доля рынка составляет 3%, прирост — 17,4%. Рывок совершила корпорация Servier (включая компанию Egis), прирост продаж которой составил 71,8%, что позволило компании подняться с двенадцатого места в 2004 на восьмое в 2005 г. и занять долю в 2,5%. Два других отечественных производители «Фармак» и Борщаговский ХФЗ тоже изменили свои позиции в сравнении с 2004 г. «Фармак» поднялся на одну ступеньку и занял девятое место, прирост продаж составил 33,3%, доля рынка — 2,3%, Борщаговский ХФЗ опустился с шестой на десятую позицию, с приростом в 10% и долей в 2,3% (рис. 5).

| Рейтинг в 2005 г. |

Рейтинг в 2004 г. |

Корпорация |

Доля компании в 2005 г., % |

Прирост в 2005 г., % |

| 1 | 1 | SANOFI-AVENTIS | 4,5 | 14,6 |

| 2 | 2 | ДАРНИЦА | 3,6 | 31,8 |

| 3 | 5 | BERLIN-CHEMIE/MENARINI GROUP | 3,6 | 51,0 |

| 4 | 4 | NOVARTIS | 3,1 | 22,4 |

| 5 | 3 | АРТЕРИУМ | 3,0 | 17,4 |

| 6 | 7 | GSK | 2,7 | 34,9 |

| 7 | 8 | KRKA | 2,6 | 44,0 |

| 8 | 12 | SERVIER | 2,5 | 71,8 |

| 9 | 10 | ФАРМАК | 2,3 | 33,3 |

| 10 | 6 | БОРЩАГОВСКИЙ ХФЗ | 2,3 | 10,0 |

| 11 | 9 | GEDEON RICHTER | 2,1 | 18,9 |

| 12 | 11 | ЗДОРОВЬЕ | 2,0 | 26,0 |

| 13 | 14 | BIOLOGISCHE HEILMITTEL HEEL GMBH | 1,8 | 45,7 |

| 14 | 13 | PFIZER | 1,5 | 19,4 |

| 15 | 15 | BOEHRINGER INGELHEIM | 1,5 | 25,3 |

| 16 | 17 | SAGMEL INC. | 1,4 | 53,3 |

| 17 | 19 | NYCOMED | 1,4 | 63,1 |

| 18 | 16 | ACTAVIS | 1,4 | 40,2 |

| 19 | 21 | RATIOPHARM INTERNATIONAL | 1,2 | 38,0 |

| 20 | 20 | SCHERING AG | 1,2 | 33,0 |

|

Рисунок 5. Рейтинг производителей на фармацевтическом рынке Украины в 2005г.*

|

|

* Центр маркетинговых исследований «Фармэксперт».

В тройке лидеров в рейтинге зарубежных корпораций на фармацевтическом рынке Украины в 2005 году произошли небольшие перемещения: компания Novartis заняла третье место, уступив второе компании Berlin-Chemie/Menarini Group. В розничном сегменте рынка лидирует компания Sanofi-Aventis, в госпитальном сегменте лидерство у Novartis.

На розничном рынке рейтинг МНН возглавляет диклофенак, его доля в розничных продажах — 1,8%, прирост — 54,2%, панкреатин на втором месте — 1,5% доля продаж и 39,9% прирост в 2005 году, на третьем месте цефтриаксон, доля которого — 1,4%, прирост — 63,3%. На госпитальном рынке первый циклоспорин, доля которого 4,1%, с незначительным (0,4%) отрицательным показателем прироста в 2005 году, на втором месте — цефтриаксон с долей в 4,1%, приростом в 22%, на третьем месте натрия хлорид, прирост которого составил 22%, а занимаемая доля в продажах — 3,7%.

Среди брэндов в розничном сегменте лидирует эссенциале, доля которого — 0,9%, прирост — 14,5%, актовегин на втором месте, его доля такая же — 0,9%, прирост — 66,7%, на третьем месте цефтриаксон с долей в 0,8% и приростом в 65,6%. Самый высокий показатель прироста в розничном сегменте в 2005 г. был у предуктала — 88,7%, что переместило его с двадцатого на десятое место в рейтинге с долей в 0,5% (рис. 6).

| Рейтинг в 2005 г. |

Рейтинг в 2004 г. |

Брэнд |

Доля брэнда в розничных продажах в 2005 г., % |

Прирост брэнда в розничных продажах в 2005 г., % |

| 1 | 1 | ЭССЕНЦИАЛЕ | 0,9 | 14,5 |

| 2 | 3 | АКТОВЕГИН | 0,9 | 66,7 |

| 3 | 5 | ЦЕФТРИАКСОН | 0,8 | 65,6 |

| 4 | 4 | МИЛДРОНАТ | 0,7 | 35,8 |

| 5 | 2 | НО-ШПА | 0,7 | 15,1 |

| 6 | 11 | НАТРИЯ ХЛОРИД | 0,6 | 61,9 |

| 7 | 8 | МЕЗИМ ФОРТЕ | 0,6 | 38,4 |

| 8 | 7 | ВИТРУМ | 0,6 | 30,8 |

| 9 | 12 | КЕТАНОВ | 0,5 | 44,1 |

| 10 | 20 | ПРЕДУКТАЛ | 0,5 | 88,7 |

|

Рисунок 6. Рейтинг брэндов на розничном рынке Украины в 2005 г.*

|

|

* Центр маркетинговых исследований «Фармэксперт».

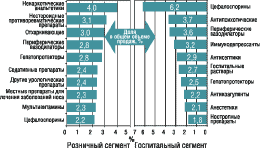

Лидерами розничного сегмента рынка Украины 2005 г. среди АТС3-групп препаратов являются ненаркотические анальгетики, занимающие 4% от общего объема продаж, нестероидные противоревматические препараты на втором месте — 3,1%, отхаркивающие препараты на третьем месте — 3%. В госпитальном сегменте первое место за цефалоспоринами — 6,2%, на втором антипсихотические препараты — 3,7%, периферические вазодилаторы на третьем месте — 3,6% от общего объема продаж (рис. 7).

|

|

Рисунок 7. АТС3-группы — лидеры розничного и госпитального рынка Украины в 2005 г.*

|

|

* Центр маркетинговых исследований «Фармэксперт».

Рейтинг брэндов на госпитальном рынке возглавил сандиммун, который занимает 3% и имеет отрицательный прирост в 0,4%, второе место занял цефтриаксон, на третьем — натрия хлорид (рис. 8).

| Рейтинг в 2005 г. |

Рейтинг в 2004 г. |

Брэнд |

Доля в госпитальных продажах в 2005 г., % |

Прирост в госпитальных продажах в 2005 г., % |

| 1 | 1 | САНДИММУН | 3,0 | -0,4 |

| 2 | 4 | ЦЕФТРИАКСОН | 2,8 | 25,2 |

| 3 | 3 | НАТРИЯ ХЛОРИД | 2,7 | 16,7 |

| 4 | 8 | АКТОВЕГИН | 1,9 | 32,2 |

| 5 | 6 | ГЛЮКОЗА | 1,4 | -13,2 |

| 6 | 2 | ЦЕФАЗОЛИН | 1,3 | -47,9 |

| 7 | 13 | ФРАКСИПАРИН | 1,1 | 25,4 |

| 8 | 7 | АРДУАН | 1,0 | -31,0 |

| 9 | 5 | ЛИЗОФОРМИН | 1,0 | -51,8 |

| 10 | 18 | МЕДАСЕПТ | 0,9 | 24,0 |

|

Рисунок 8. Рейтинг брэндов на госпитальном рынке Украины в 2005 г.*

|

|

* Центр маркетинговых исследований «Фармэксперт».

В десятке ведущих импортеров первое место занимает ООО СП «Оптима-Фарм», доля которого составила 10,3%, второе место у ООО «Бадм», на третьем месте АТЗТ «Альба Украина». Самый высокий показатель прироста был у компании «Медфарком» — 129,4%, в результате чего она поднялась с десятой в 2004 на пятую в 2005 г. позицию рейтинга и заняла долю в импорте в 3,6% (рис. 9).

| Рейтинг в 2005 г. |

Рейтинг в 2004 г. |

Импортер |

Доля в импорте в 2005 г., % |

Прирост в 2005 г., % |

| 1 | 1 | ОПТИМА-ФАРМ СП ООО | 10,3 | 76,0 |

| 2 | 3 | БАДМ ООО | 8,4 | 114,1 |

| 3 | 2 | АЛЬБА УКРАИНА АТЗТ | 7,6 | 86,8 |

| 4 | 5 | ВВС-ЛТД ООО | 3,9 | 83,6 |

| 5 | 10 | МЕДФАРКОМ | 3,6 | 129,4 |

| 6 | 6 | АРТУР-К ООО | 3,0 | 48,4 |

| 7 | 11 | ФРА-М ООО | 2,7 | 80,4 |

| 8 | 4 | ФАЛБИ ООО | 2,7 | 20,8 |

| 9 | 7 | ОБЛАСТНАЯ АПТЕЧНАЯ УПРАВЛЯЮЩАЯ КОМПАНИЯ ОАО | 2,6 | 48,1 |

| 10 | 8 | ФАРМАКО ООО | 2,4 | 47,1 |

|

Рисунок 9. Рейтинг импортеров на фармацевтическом рынке Украины в 2005 г.*

|

|

* Центр маркетинговых исследований «Фармэксперт».

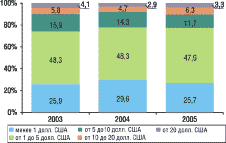

В 2005 г. снизилась доля низкостоимостных препаратов, и увеличилась доля препаратов со стоимостью упаковки от 10 до 20 долл. до 6,3%, в 2004 г. они занимали 4,7%. Доля препаратов стоимостью свыше 20 долл. тоже выросла с 2,9% в 2004 до 3,3 % в 2005 г. (рис. 10).

|

|

| Рисунок 10. Ценовые сегменты на фармацевтическом рынке Украины по отношению к объемам продаж в 2003–2005 гг.

|

|

* Центр маркетинговых исследований «Фармэксперт».

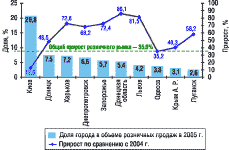

По регионам Украины самый низкий прирост в сегменте розничных продаж наблюдался в Киеве — 12,6%, самый высокий — в Донецкой области — 86,1%. Общий прирост розничного рынка составил 35,6% (рис. 11).

|

|

| Рисунок 11. Доля города в общем объеме продаж розничного рынка Украины в 2005 г.*

|

|

* Центр маркетинговых исследований «Фармэксперт».

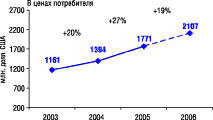

По прогнозам центра маркетинговых исследований компании «Фармэксперт», в 2006 г. украинский фармацевтический рынок увеличится на 19% и достигнет показателя в 2107 млн. долл. США в ценах потребителя (рис. 12).

|

|

| Рисунок 12. Прогноз развития украинского фармацевтического рынка до 2006 г.*

|

|

* Центр маркетинговых исследований «Фармэксперт».

Ольга Бронникова

© Провизор 1998–2026

|

|