|

|

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

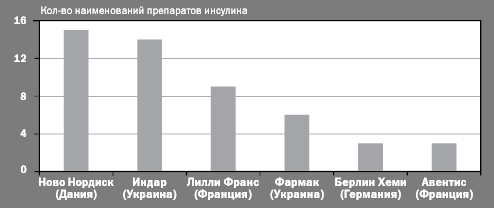

Анализ рынка гипогликемических лекарственных препаратовА. С. Немченко, И. В. Жирова, Национальный фармацевтический университет Проблема насыщения фармацевтического рынка Украины эффективными гипогликемическими препаратами является весьма актуальной. Нами были исследованы антидиабетические препараты, представленные на фармацевтическом рынке Украины. Установлено, что в настоящее время ассортимент зарегистрированных препаратов составляет 85 торговых наименований, в том числе 50 — инсулины, представленные 127 лекарственными формами, 35 — пероральные сахороснижающие средства (ПСС), представленные в виде 210 лекарственных форм. Около 3/4 всего ассортимента инсулинов занимают импортные препараты. Поставщиками инсулинов являются 10 фирм-производителей из 6 стран (Дания, Франция, Германия и др.), в том числе 2 отечественных производителя. Лидирующие позиции на украинском рынке инсулинов занимают следующие компании: «Ново Нордиск» (Дания), «Индар» (Украина), «Лилли Франс» (Франция) и др. (рис. 1).

Необходимо отметить, что за последние 5 лет с рынка исчезли гипогликемические препараты таких стран-поставщиков, как Индия, Турция, Польша, Хорватия, Венгрия и Югославия. Не представлены также и российские препараты. Все это, безусловно, является следствием расширения отечественного ассортимента. Анализ ассортимента зарегистрированных инсулинов показал, что 33,3% составляют препараты инсулина отечественного производства, что на 27,9% больше, чем в 1998 году. Динамика роста удельного веса отечественных препаратов (1998–2003) представлена на рис. 2.

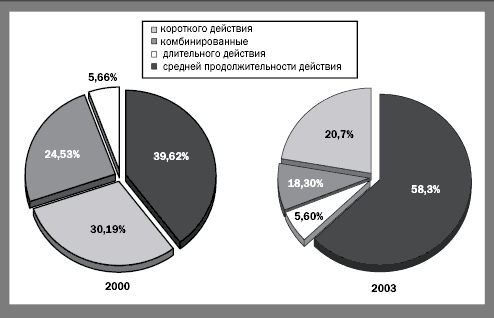

Больше всего препаратов приходится на инсулины средней продолжительности действия, они составляют 58,3% от исследуемого ассортимента. Инсулины короткого действия — 20,7%, а инсулины длительного действия — всего 5,6%. В сравнении с 2000 г. [1] в 2003 удельный вес препаратов средней продолжительности действия увеличился почти в 1,5 раза, короткого действия — уменьшился на 1/3. В отношении инсулинов длительного действия — почти ничего не изменилось (рис. 3).

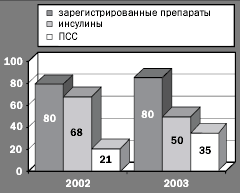

Следовательно, в Украине сформирован арсенал лекарственных средств (ЛС) для лечения сахарного диабета, отвечающий современным международным требованиям. От эффективности его использования зависят не только показатели углеводного и других видов обмена, но и, что намного важнее, снижение количества осложнений сахарного диабета (СД), качество и продолжительность жизни больных. Поэтому вопрос присутствия на украинском фармацевтическом рынке соответствующих препаратов и их рационального выбора является актуальным. Анализ ассортимента препаратов инсулина в 2003 г. свидетельствует, что на фармацевтическом рынке Украины представлено 65,4% всех зарегистрированных форм инсулинов, что на 15% больше, чем в предыдущие два года (2001–2002). Анализ прайс-листов за 2003 г. свидетельствует, что 77% предложенных инсулинов являются препаратами зарубежного производства. Ситуация практически не изменилась с 2000 года (80%). В предложениях оптовых фирм представлены инсулины всех зарегистрированных групп. Человеческие инсулины занимают 66,7% от всего ассортимента (что на 14% выше по сравнению с 2000 годом), свиные инсулины, соответственно,— 33,3%. То есть человеческие и животные инсулины соотносятся как 2:1, что отвечает тенденциям развитых стран. В отличие от инсулинов, количество которых уменьшилось в 2003 г., количество зарегистрированных ПСС увеличилось в сравнении с 2002 г. (рис. 4).

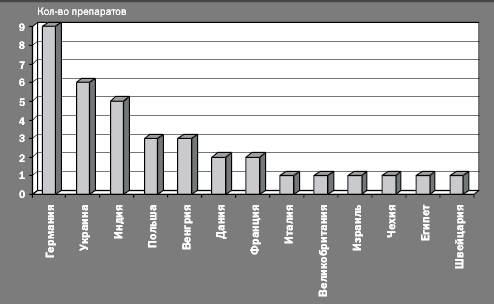

Пероральные сахароснижающие средства представлены более широкой географией: 14 странами и 26 фирмами-производителями. Первое место здесь занимает Германия, на долю которой приходится 25% всех зарегистрированных ПСС (9 препаратов, 7 фирм-производителей), второе — Украина (6 препаратов, 4 фирмы), третье — Индия (5 препаратов, 4 фирмы), затем Венгрия и Польша (по 3 препарата) и другие, предлагающие 1–2 препарата (рис. 5).

Среди фирм-производителей лидируют Chinoin (Венгрия) и Polfa (Польша), Berlіn-Chemіe (Германия), Novo Nordisk (Дания), «Фармак» (Украина), «Здоровье» (Украина), Servier (Франция). Не возобновили регистрацию производители таких стран, как Канада, Иордания, Турция, Хорватия, Словения. Отечественные препараты представлены следующими производителями: «Здоровье» (глибенкламид, гликлазид), «Фармак» (изодибут, дианормет-500), «Днепрофарм» (глюренорм), «Технолог» (глибамид). Почти весь спектр ПСС, рекомендованный ведущими специалистами мира, представлен сегодня на украинском фармацевтическом рынке. Все пероральные сахароснижающие препараты представлены одной лекарственной формой — таблетками. Из 12 зарегистрированных международных названий ПСС только 5 имеют отечественные аналоги (41%). Результаты сравнительного анализа регистрации и наличия антидиабетических ЛС (2003) приведены в таблице 1.

Таблица 1. Анализ наличия зарегистрированных антидиабетических препаратов

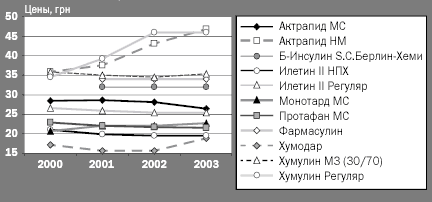

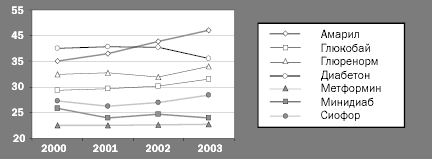

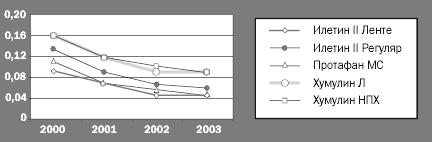

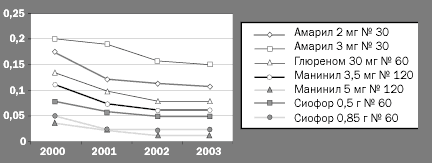

В сравнении с 1998 и 2000 гг. отмечено улучшение состояния по многим позициям. При анализе прайс-листов оптовых фармацевтических фирм, работающих на рынке Украины, было выявлено, что основная часть предложений приходится на такие фирмы, как «Бизнес-центр фармация» (35%), «СБС-фармация» (24%), «ВВС-ЛТД» (17%), «Медфарком», «Альба-Украина», «Оптима-фарм», «Фалби» и др. Перечень фирм, регулярно предлагающих антидиабетические лекарственные средства, в течение последних лет существенно не изменился. Удовлетворение потребности населения в антидиабетических ЛС является важной медико-социальной проблемой. Одним из основных критериев, определяющих доступность лекарств сегодня, является цена. Нами был проведен анализ цен на антидиабетические ЛС, зарегистрированные в Украине. Объектом исследования стали предложения производителей и поставщиков фармацевтической продукции, представленные в прайс-листах журнала «Провизор». Динамика оптовых цен на антидиабетические ЛС в 2000–2003 гг. представлена на рис. 6 и рис. 7.

Для анализа цен мы рассчитали индекс цены, который показывает, на сколько увеличилась или уменьшилась цена за определенный период (табл. 2).

Таблица 2. Показатели индексов цен на антидиабетические ЛС

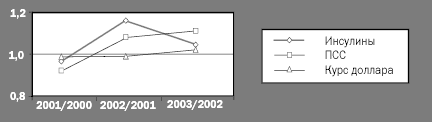

Рассчитав этот коэффициент, мы определили, что он находится в пределах от 0,09 до 1,89, а средний показатель — 1,03. Это говорит о том, что в среднем цены на антидиабетические препараты за последние 4 года увеличивались на 2,5–3% ежегодно. Индекс цен в сравнении с базовым годом (2000) составляет для инсулинов 1,09, для ПСС — 1,035, что свидетельствует об увеличении цены на 9% и 3,5% соответственно.

Таблица 3. Показатели изменения курса доллара в 2000-2003 гг.

Проведенный анализ цен инсулинов позволил сделать вывод, что цена препаратов зависит в основном от лекарственной формы и дозы. Цены на инсулины отечественного производства («Индар», «Фармак») практически не изменились, рост цен прослеживался только на импортные инсулины. Поэтому предметом наших последующих исследований стал анализ роста курса доллара, который показал, что рост доллара (табл. 3) не соотвествует показателям роста цен на антидиабетические ЛС (рис. 8), т. е. цены на антидиабетические ЛС изменялись по причине каких-либо других внешних факторов.

Следующим этапом исследования был расчет коэффициентов ликвидности цен исследуемой группы препаратов. Коэффициент ликвидности цены отражает степень развития конкуренции в определенном секторе рынка в определенное время и в некоторой степени характеризует доступность лекарственного препарата [1]. Рассчитывается коэффициент ликвидности цены по формуле: Сlig = ((Цmax-Цmin) / Цmin), где: Сlig — коэффициент ликвидности цены; Анализ коэффициента ликвидности цены был проведен на основании данных 2000–2003 гг. В результате установлено, что коэффициент ликвидности цены препаратов инсулина уменьшился в 2003 г. по сравнению с 2000 г. на 0,06, антидиабетических препаратов, соответственно,— в 3,7 раза. Коэффициент ликвидности цены практически не превышал значения 0,5 за весь период исследования, кроме амарила (2000–2001), глибенкламида и манила (2002), что является весьма корректным по отношению к платежеспособности населения Украины. Расчет коэффициента доступности препарата характеризует динамику соотношения цены конкретного препарата и платежеспособности потребителя.

Таблица 4. Анализ коэффициента адекватности платежеспособности препаратов инсулина

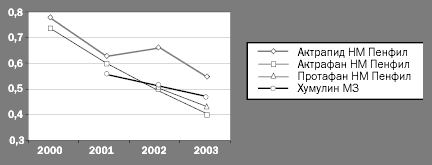

Исследуемый показатель рассчитывался как соотношение средней рыночной цены препарата за определенный период к средней месячной заработной плате в Украине, выражался в процентах (табл. 4): Ca.s. = P/Wa.w.*100%, где: Ca.s.— коэффициент адекватности платежеспособности; Из формулы видно, что низкий показатель Ca.s. обеспечивает доступность препарата и гарантирует продажу в условиях низкого платежеспособного спроса населения. Таким образом, между коэффициентом адекватной платежеспособности и понятием доступности по цене существует обратная зависимость. Чем больше значение коэффициента Ca.s, тем менее доступным для потребителя является препарат. В таблице 4 приведен анализ коэффициента адекватности платежеспособности препаратов инсулина, постоянно представленных на фармацевтическом рынке Украины в 2000–2003 гг. В ходе исследования наблюдалась определенная закономерность: коэффициент адекватности платежеспособности препаратов инсулина уменьшался на протяжении 2000–2003 гг. (рис. 9, 10), что свидетельствует об увеличении доступности препарата. Этому в известной мере способствовали два фактора: отсутствие значительного роста цен на исследуемые препараты и, главное, рост заработной платы в данный период, т. е. уровень роста заработной платы превышал уровень роста цен на препараты инсулина. Это характерно как для отечественных препаратов, так и для импортных. Самый лучший показатель доступности среди препаратов инсулина имеют актрапид НМ и хумулин регуляр (р-р д/ин. 40 ЕД/мл 10 мл фл.).

Аналогичная ситуация наблюдается и при анализе ПСС (рис. 11)

Наиболее доступными среди ПСС являются: глибенкламид («Здоровье»), манил (Elegant Indiа), дианормет («Фармак»), манинил (Berlin-Chemiе). Несмотря на улучшение доступности, учитывая среднюю оптовую цену инсулина и торговую наценку розничной сети, а также необходимость постоянного приема ЛС, мы пришли к выводу, что препараты инсулина как импортного, так и отечественного производства являются малодоступными для потребителя со среднем уровнем дохода. Поэтому выбор эффективного, безопасного и наиболее доступного препарата для отечественного здравоохранения остается актуальным в лекарственном обеспечении больных сахарным диабетом. Выводы

Литература

© Провизор 1998–2026

|

Грипп. Прививка от гриппа

Нужна ли вакцинация?

Как и чем лечить кашель?

Безрецептурные лекарства при сухом и влажном кашле Устойчивость микробов к антибиотикам →

Помогает ли одежда из шелка лечить экзему?

Что лучше развивает ребёнка — книжки с картинками или с текстом? О безопасности автокресел для детей в возрасте от 4 до 12 лет

Аллергический ринит

Забеременеть в 40 Лечение бесплодия. Обзор существующих вариантов Аденома простаты. Как и чем лечить ? |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|