|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Изменение ассортимента лекарственных средств на украинском рынке в 1999–2003 гг.Г. В. Хомяков, ЧФ «КОММАРК», г. Харьков ВведениеНачиная с 2000 г. снижается принадлежащая отечественным предприятиям доля внутреннего рынка лекарственных средств [7]. Считается, что это связано с ростом доходов населения и соответствующим увеличением расходов на приобретение импортных препаратов. Однако нам представляется, что снижение доли продаж отечественных препаратов во многом связано с чрезмерным вниманием государства и украинских предприятий к вопросам модернизации производства, приведения его в соответствие с требованиями GMP. При этом сокращаются возможности для освоения выпуска аналогов импортных лекарственных средств и разработки новых продуктов, меньше средств остается на продвижение отечественных лекарств. Анализ ассортимента зарегистрированных препаратов позволяет проверить эти предположения. Поэтому в настоящей работе изучены изменения номенклатуры лекарственных средств в 1999–2003 гг. Внимание акцентировалось на различиях в ассортиментной политике отечественных и зарубежных производителей. Методы исследованияВ качестве источников информации о состоянии рынка использовались материалы публикаций и данные, полученные в ходе маркетинговых исследований. Ссылки на источники и детали обработки информации приводятся по ходу изложения результатов. Сведения о регистрации лекарственных препаратов предоставлены журналом «Провизор» (БД «Доктор Прайс»). Любые неточности, которые могли возникнуть при обработке данных, являются исключительно следствием оплошности автора статьи. В связи с неоднозначностью употребляемых в маркетинговых исследованиях фармацевтических терминов [1], представляется целесообразным уточнить смысл основных терминов и их синонимов, которые используются в настоящей работе на примере «Анальгин таб. 0,5 г № 10»:

Под различными торговыми марками часто выпускаются аналоги с одинаковым действующим веществом, а комбинированные, бактериальные и т. п. препараты не имеют МНН. Поэтому термин «группировочное название» ЛС будет использоваться для обозначения всех торговых наименований ЛС с одинаковым МНН или одним названием для ЛС с многокомпонентным составом. Это позволяет выделять группы схожих по уникальному действию ЛС, которые могут быть использованы врачами при лечении заболеваний. РезультатыРазнообразие ЛС на фармацевтическом рынке УкраиныПо состоянию на 1 января 2004 г. в Украине зарегистрировано 11 014 форм выпуска* (ФВ) с неистекшим сроком действия регистрационного свидетельства. Из них 4 354 (39,5%) ФВ зарегистрированы отечественными производителями (табл. 1).

Таблица 1. Структура зарегистрированных в Украине ФВ на 01.01.2004 г.

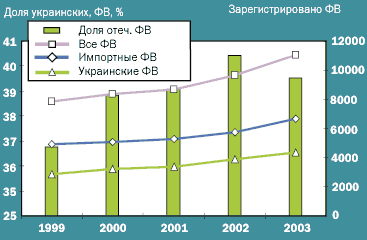

Из общего количества ФВ 7 523 (68,3%) монопрепарата представляют лекарственные формы 906 действующих веществ (уникальных МНН). Это свидетельствует о сильной конкуренции генериков на отечественном рынке. 1 648 многокомпонентных препаратов представлены на рынке 3 491 продуктом различных производителей. Конкуренция среди многокомпонентных ЛС ниже конкуренции в группе монопрепаратов. Отечественные производители выпускают около 36% представленных на фармацевтическом рынке лекарственных препаратов (по МНН для монопрепаратов или торговому названию многокомпонентных ЛС). Эта доля примерно соответствует удельному весу в денежном выражении отечественных препаратов в структуре потребления (в 2003 г. в переделах 35,5–37,9% по данным [3, 5, 7]). Изменение ассортимента ЛСИз зарегистрированных в 1998 г. ФВ более 50% уникальных по МНН или по названию (для многокомпонентных) препаратов не были перерегистрированы производителями. В 2003 г. из общего количества группировочных названий ЛС около 73% позиций были новыми по сравнению с 1998 г. Это означает, что за последние 5 лет произошли существенные изменения в представленном на украинском рынке ассортименте лекарственных препаратов. Невостребованные продукты «покинули» рынок, поэтому динамика ассортимента продукции производителей фактически отражает разницу между выводом на рынок новых продуктов и уходом бесперспективных. По количеству группировочных названий отечественными производителями было перерегистрировано 62% ЛС, присутствовавших на рынке в 1998 г., а зарубежными — лишь 39%. Удельный вес в структуре регистрации новых (которые появились за последние 5 лет) группировочных названий ЛС для украинских и импортных препаратов на начало 2004 г. составил 61% и 78% соответственно. Следовательно, одним из приоритетов ассортиментной политики зарубежных производителей является вывод на рынок новых продуктов и прекращение поставок ЛС, не востребованных в медицинской практике. Динамика ассортимента ФВ, зарегистрированных в Украине, представлена на рис. 1. С 1999 г. по 2003 г. более чем на 40% выросло количество присутствующих на рынке ассортиментных позиций производителя. При этом за последние годы увеличилась доля отечественных позиций в ассортименте с 36,8 до 39,5%.

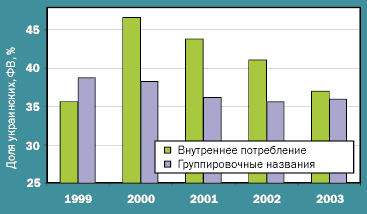

Одним из направлений развития отечественных производителей ЛС было дублирование номенклатуры продукции друг друга, что привело к усилению конкуренции между ними. Поэтому при росте удельного веса количества зарегистрированных отечественных ЛС, их доля в ассортименте уникальных продуктов снижалась (рис. 2). Это, вероятно, стало одной из причин снижения доли отечественных ЛС в структуре внутреннего потребления. При этом начиная с 2000 г. доля рынка отечественных ЛС снижалась быстрее, чем уменьшался удельный вес группировочных названий ЛС, выпускаемых отечественными производителями.

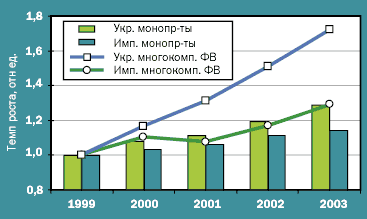

В 2003 г. наметился перелом в тенденции снижения доли группировочных названий препаратов отечественного производства. Но без существенного расширения ассортимента выпускаемых ЛС отечественные производители в ближайшей перспективе не смогут сохранить принадлежащую им долю рынка. Копирование же продукции друг друга приведет к потерям в длительном периоде. Таким образом, изучение динамики ассортимента зарегистрированных ЛС подтверждает сделанный ранее [6, 7] вывод о том, что перспективы роста продаж отечественных производителей на внутреннем рынке определяются не столько темпами реконструкции производства и приведением его в соответствие с требованиями GMP, сколько расширением номенклатуры выпускаемой ими продукции. При этом дублирование производства уже выпускаемых украинскими предприятиями лекарственных препаратов тормозит развитие отрасли. Монопрепараты и многокомпонентные ЛСС 1999 по 2003 г. ассортимент монопрепаратов и многокомпонентных лекарственных средств вырос на 38,2% и 46,6% соответственно. Количество действующих веществ монопрепаратов увеличилось на 14,8%, а группировочных названий многокомпонентных — на 58%. Следовательно, конкуренция в сегменте монопрепаратов растет быстрее, чем в сегменте многокомпонентных лекарственных средств. Зарубежные производители опережают отечественные предприятия по темпам роста разнообразия многокомпонентных препаратов (рис. 3). При этом темп прироста количества уникальных импортных многокомпонентных ЛС в 5 раз превышал темп прироста числа уникальных импортных монопрепаратов.

Украинские производители в одинаковой мере уделяют внимание расширению производства моно- и многокомпонентных ЛС. Однако, учитывая жесткую конкуренцию в сегменте монопрепаратов, возникает вопрос о целесообразности увеличения ассортимента многокомпонентных ЛС в номенклатуре отечественной продукции. Группы АТС-классификацииТемпы роста продаж, при прочих равных условиях, зависят как от увеличения доходов населения, так и от разнообразия предлагаемых покупателям товаров. Известно, что структура потребления импортных ЛС в Украине (по АТС-классификации) значительно отличается от структуры продаж этих препаратов на мировых рынках [2]. Поэтому представляет интерес изучение распределения по АТС-группам препаратов отечественного и зарубежного производства. В таблице 2 представлены АТС-структура розничных продаж [4] и количества зарегистрированных группировочных названий ЛС в Украине в 2003 г.

Таблица 2. АТС-структура количества зарегистрированных группировочных названий и розничного товарооборота в 2003 г.

Удельный доход зарубежных компаний при выводе на рынок ЛС, не имеющего аналога по МНН в группе импортных препаратов, в среднем на 29,3% превышает аналогичный доход украинских производителей. Этот показатель рассчитан путем деления объемов продаж на количество группировочных названий для отечественных и импортных препаратов. Количество представленных на рынке группировочных названий ЛС тесно связано с объемом реализации в АТС-группе (рис. 4). Коэффициенты линейной корреляции для отечественных и импортных лекарств составляли 0,942 и 0,967 соответственно.

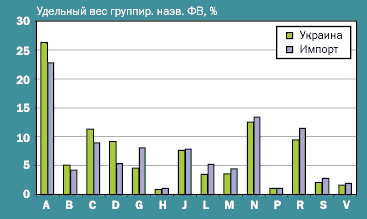

АТС-структуры зарегистрированных отечественными и зарубежными производителями группировочных названий ЛС фактически не отличаются друг от друга (рис. 5). Это означает, что рост доли рынка зарубежных препаратов может быть связан как с опережающим ростом предлагаемых покупателям уникальных продуктов (о чем говорилось выше), так и более высокой ценой зарубежных лекарств.

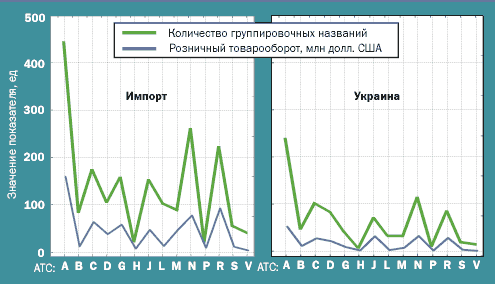

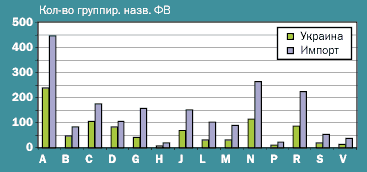

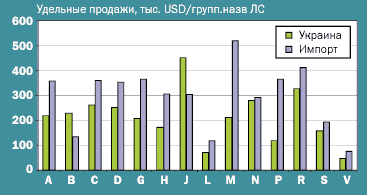

Разнообразие импортных продуктов во всех АТС-группах действительно выше отечественного (рис. 6). Средняя цена импортных препаратов в несколько раз выше цены отечественных аналогов. Однако между продажами импортных и отечественных препаратов в натуральном выражении наблюдается обратное соотношение, поэтому различия в розничном товарообороте, которые приходятся на одно группировочное название ЛС, не столь велики (рис. 7).

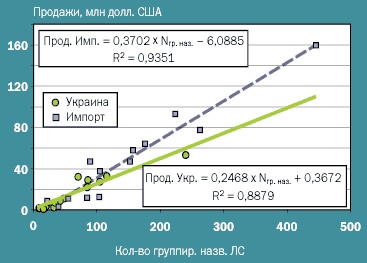

Количество группировочных названий ЛС в АТС-группе, вероятно, пропорционально объему продаж — спросу на препараты. Но для получения оценок емкости рынка для новых отечественных или импортных ЛС необходимо построить регрессионные зависимости розничных продаж в АТС-группе от количества группировочных названий ЛС, представленных в ней (рис. 8).

Между розничным товарооборотом и количеством группировочных названий ЛС в АТС-группе наблюдается пропорциональная связь. Постоянные коэффициенты уравнений регрессии значимо от 0 не отличаются. Поэтому потенциал розничных продаж составляет в среднем 246,8 тыс. долл./год при выводе украинскими производителями на рынок ЛС, которое отличается по составу от других отечественных препаратов (например, генерика импортного ЛС, который не производится в Украине). Для зарубежных компаний аналогичный показатель составляет 370,2 тыс. долл./год на одно группировочное название. Можно показать, что при исключении из анализа препаратов группы А (средства, влияющие на пищеварительную систему и метаболизм) различия потенциала рынка для отечественных и импортных ЛС существенно снижаются и составляют 326,1 и 366,8 тыс. долл./год на группировочное название соответственно. При уровне значимости α = 0,05 коэффициенты пропорциональности в уравнениях регрессии для импортных ЛС не различаются до и после исключения препаратов группы А. Увеличение коэффициента пропорциональности для препаратов украинского производства является значимым. Возможно, это связано с недостаточной эффективностью усилий украинских производителей по продвижению продукции в группе А. Таким образом, анализ АТС-структуры отечественных и импортных ЛС позволяет сделать вывод, что для укрепления своих позиций отечественным производителям необходимо:

К сожалению, ведущие отечественные производители много внимания уделяют дублированию продукции друг друга. Это проще, чем освоение производства генериков зарубежных препаратов, но ведет к снижению эффективности производства и социальным потерям в перспективе. Для решения указанной проблемы можно использовать рычаги государственного регулирования. Например, можно внести изменения в процедуру регистрации ЛС и ввести 30-месячную автоматическую отсрочку на регистрацию аналогов, производимых украинскими заводами. Это будет стимулировать инновационную активность отечественных производителей ЛС и постепенно снизит прямую конкуренцию между ними. Выводы

Литература

© Провизор 1998–2026

|

Грипп. Прививка от гриппа

Нужна ли вакцинация?

Как и чем лечить кашель?

Безрецептурные лекарства при сухом и влажном кашле Устойчивость микробов к антибиотикам →

Помогает ли одежда из шелка лечить экзему?

Что лучше развивает ребёнка — книжки с картинками или с текстом? О безопасности автокресел для детей в возрасте от 4 до 12 лет

Аллергический ринит

Забеременеть в 40 Лечение бесплодия. Обзор существующих вариантов Аденома простаты. Как и чем лечить ? |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||